A giugno il Bundestag ha approvato un fondo speciale di 100 miliardi di euro per la Bundeswehr, che dovrà essere finanziato con nuovo debito pubblico. Un’analisi della struttura proprietaria delle società di armamenti che ne beneficiano e delle banche creditrici che prestano i soldi allo Stato tedesco per questo mostra chi beneficia dei miliardi.

Prima di tutto: il fondo speciale da 100 miliardi non è stato concepito dopo l’attacco russo all’Ucraina del febbraio 2022, il cosiddetto “punto di svolta”. Secondo SPIEGEL , nell’ottobre 2021 era già disponibile un documento argomentativo di sei pagine del Ministero della Difesa, in cui era previsto un tale “fondo speciale della Bundeswehr” da 102 miliardi di euro. Tuttavia, il ministero ha rifiutato di pubblicare questo documento su richiesta. Questi sono “fatti che richiedono riservatezza” .

Secondo la legge che istituisce un “fondo speciale della Bundeswehr”, l’obiettivo è quello di mettere a disposizione dell’esercito il due per cento del prodotto interno lordo (PIL) della Germania nei prossimi cinque anni — “sulla base dell’attuale previsione del governo per la spesa per la difesa secondo la NATO criteri”. Lo stesso obiettivo del due percento era già nel 2014 in una riunione formulata dai capi di Stato e di governo dei Paesi della NATO. Inoltre, l’attuale legge stabilisce che dopo l’esaurimento del fondo speciale, le risorse finanziarie dovrebbero essere rese disponibili dal bilancio federale “al fine di garantire il profilo di capacità della Bundeswehr e il contributo tedesco agli obiettivi di capacità della NATO allora applicabili”. In un discorso di settembre , il cancelliere Scholz ha ribadito che il bilancio militare dovrebbe rimanere al due per cento del PIL dopo il quinquennio.

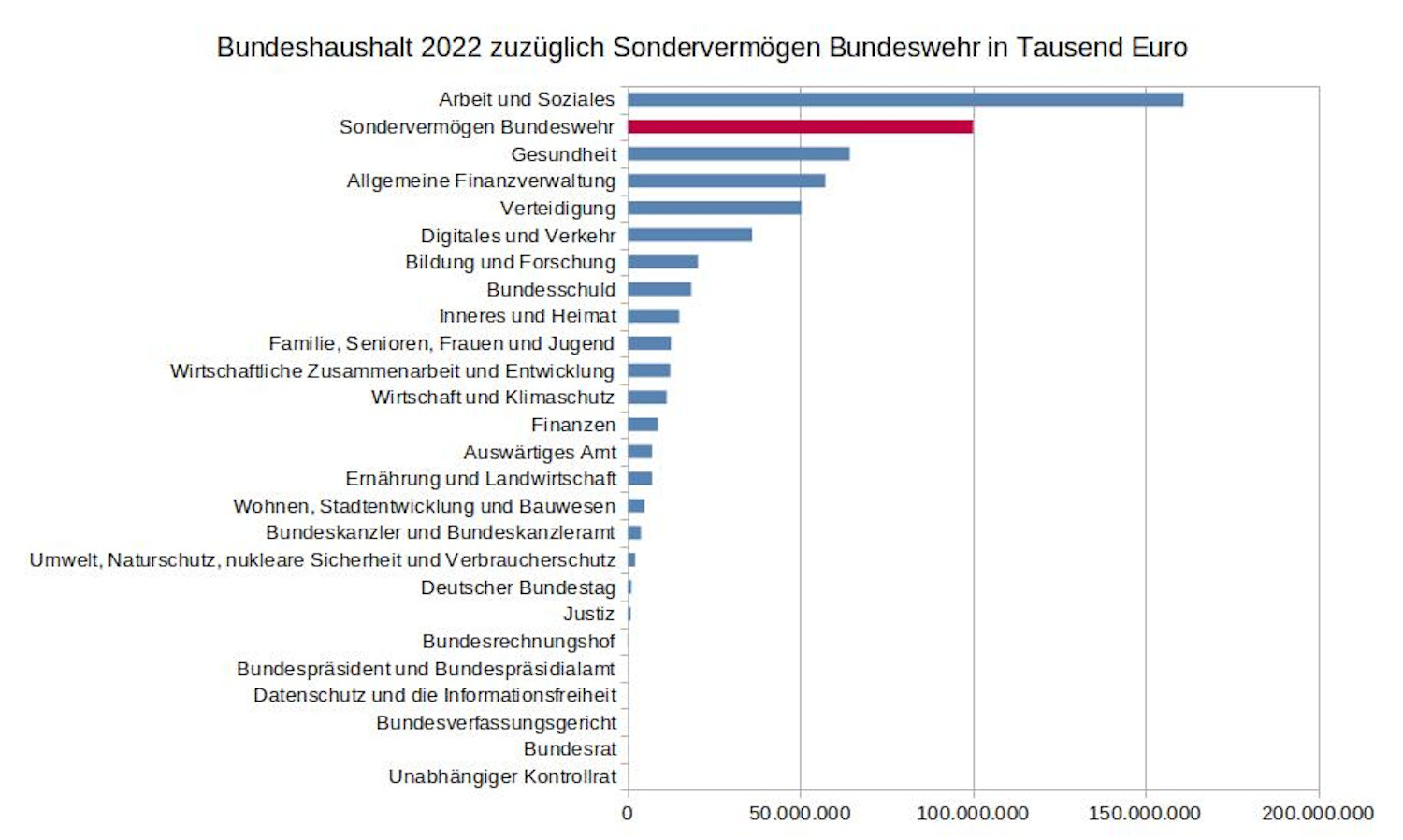

Probabilmente quindi non rimarrà a 100 miliardi, ma anche la spesa annuale per gli armamenti aumenterà dopo il 2026 dagli attuali 30-50 miliardi a 70-80 miliardi di euro — o più — a seconda di come dovrebbe svilupparsi la crescita economica. Per illustrare l’entità di questa spesa, la figura 1 mostra l’attuale bilancio federale più il fondo speciale per la Bundeswehr.

Figura 1: (fare clic sull’immagine per ingrandirla) Bilancio federale 2022 più beni speciali della Bundeswehr in migliaia di euro, fonte dati: Ministero federale delle finanze

Chi trae vantaggio dall’acquisto di armi?

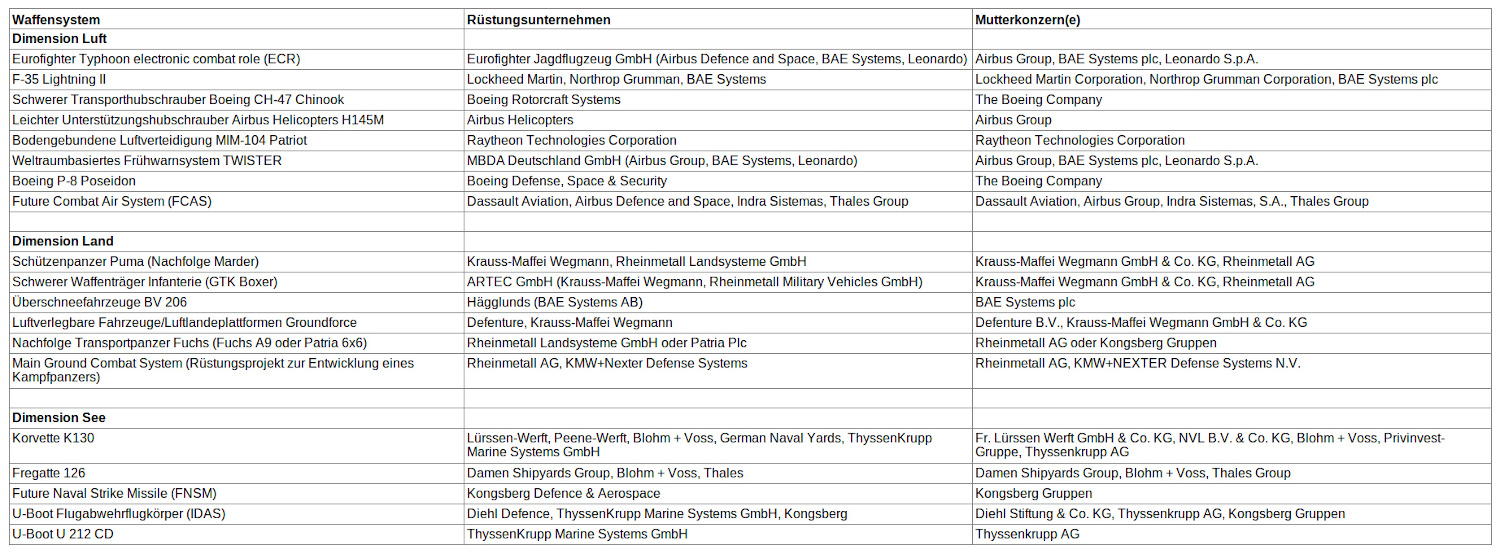

Un piano aziendale approssimativo per l’utilizzo dei beni speciali della Bundeswehr è disponibile nel testo legale associato. Tuttavia, questo è stato rivisto in ottobre a seguito delle critiche della Corte dei conti e a causa della progressiva inflazione. Secondo i dati finora noti, circa 33 miliardi di euro saranno utilizzati per la “dimensione aerea”, 17 miliardi per la “dimensione terrestre” e 9 miliardi per la “dimensione marina”. Un elenco dettagliato dei sistemi d’arma da acquistare, dei loro produttori e delle società madri associate è riportato nella tabella 2 dell’appendice.

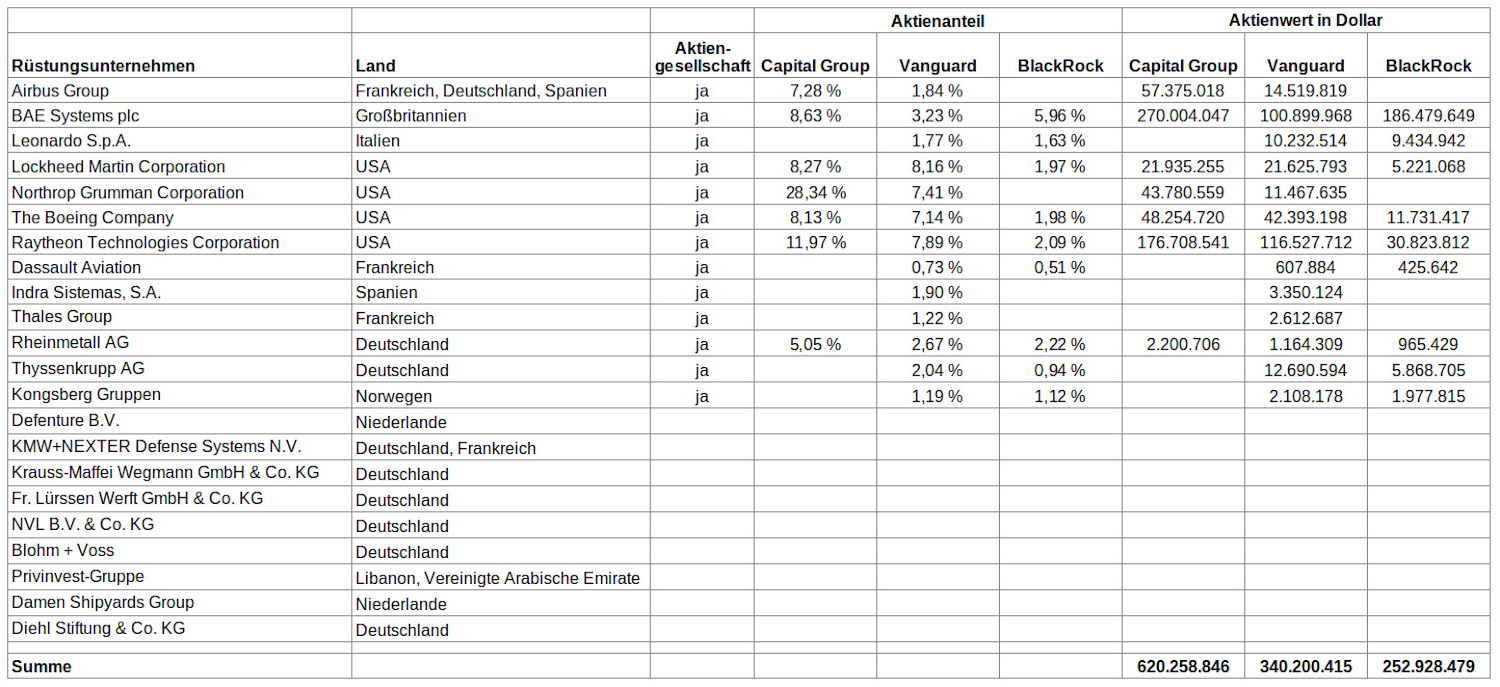

Delle 22 società di armamenti e cantieri navali beneficiari, 13 sono società per azioni o appartengono a società madri che sono a loro volta società per azioni. La somma totale del capitale azionario di queste società che è nelle mani dei principali azionisti ammonta a circa 3,6 trilioni di dollari.Più di due terzi di questo, a $ 2,4 trilioni, è detenuto da società di investimento statunitensi. La quota maggiore del capitale sociale nelle mani dei principali azionisti è di proprietà di Capital Group con 620 miliardi di dollari, Vanguard Group con 340 miliardi di dollari e BlackRock con 253 miliardi di dollari, tutti e tre fondi di investimento statunitensi. Informazioni dettagliate in merito sono disponibili nella tabella 3 in appendice.

Il rapporto debito/PIL continua a salire

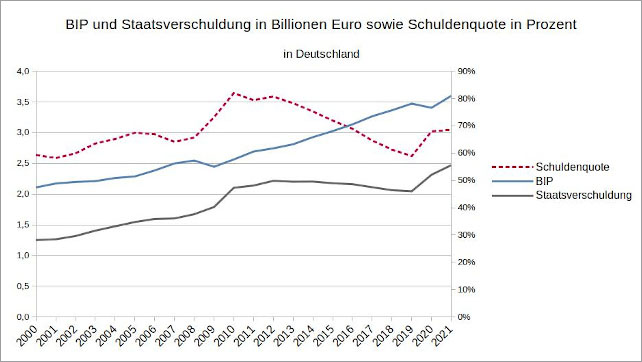

Il patrimonio speciale della Bundeswehr corrisponde a un quinto del bilancio attuale e deve essere finanziato esclusivamente con nuovo debito. Questi, a loro volta, si tradurranno in maggiori pagamenti di interessi da parte della Germania ai suoi creditori. Negli ultimi 15 anni, la crisi finanziaria globale, la crisi dell’euro e la crisi del coronavirus hanno portato a straordinari aumenti del debito nazionale tedesco. Dal 2006 sono passati da 1,6 trilioni a 2,5 trilioni di euro nel 2021, con un PIL di 3,6 trilioni di euro. Il deficit di bilancio nel 2021 è stato del 4,4 per cento del PIL.

Figura 2: PIL e debito pubblico in trilioni di euro e rapporto debito/PIL in percentuale in Germania, fonti dati: Ufficio federale di statistica ed Eurostat

La Germania, quindi , ancora una volta non ha rispettato i criteri di Maastricht . Questi mirano alla stabilità economica fondamentale e alla solidità dell’Unione europea e stabiliscono, tra le altre cose, che gli Stati membri dell’UE non possono prendere in prestito più del 60 percento del loro PIL e il deficit di bilancio annuale non può superare il tre percento del PIL.

Chi beneficerà del nuovo prestito?

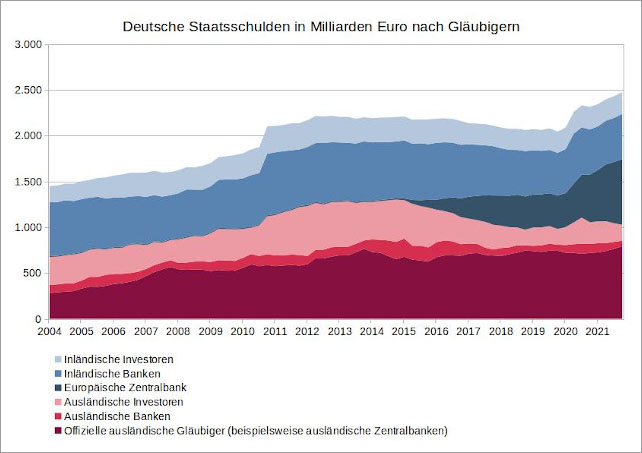

La Germania si indebita attraverso l’emissione di titoli federali con diverse scadenze e tassi di interesse da parte dell’Agenzia delle finanze tedesca . Questi titoli di stato possono essere acquistati solo da banche – le cosiddette banche offerenti – che sono approvate dall’agenzia finanziaria secondo determinati criteri. Attualmente ci sono 32 banche autorizzate a partecipare alle aste di titoli federali. Di questi, la metà è ufficialmente considerata “di importanza sistemica” , il che significa praticamente che gli Stati ne sono responsabili in caso di crisi.

Due terzi delle banche sono società pubbliche o appartengono a società madri che sono società pubbliche. La somma totale del capitale azionario di queste società che è nelle mani dei principali azionisti ammonta a circa $ 30 trilioni. Quasi la metà di questo, a $ 13 trilioni, è detenuto da società di investimento statunitensi. La quota maggiore del capitale azionario nelle mani dei principali azionisti è di proprietà del Vanguard Group con 3,5 trilioni e di BlackRock con 2,9 trilioni di dollari, i due maggiori fondi comuni di investimento al mondo, entrambi statunitensi. La banca centrale norvegese segue al terzo posto con 2,2 trilioni di dollari. Informazioni dettagliate in merito sono disponibili nella tabella 1 in appendice.

Ciò significa che le società di investimento statunitensi non solo hanno la maggiore influenza sui due terzi delle banche creditrici del debito pubblico tedesco, ma beneficiano anche maggiormente dei rendimenti e delle negoziazioni dei titoli di stato tedeschi. Perché gran parte dei titoli è scambiata sulle borse internazionali come azioni e obbligazioni societarie. Di norma, i titoli federali non rimangono nel portafoglio delle banche offerenti fino alla fine del loro mandato, ma passano di mano a investitori, banche commerciali e banche centrali in Germania e all’estero.

Come mostra la figura 3, dal 2015 la Banca centrale europea (BCE) acquista gran parte dei titoli di stato tedeschi sul mercato dei capitali. Lo ha fatto non solo in Germania e non solo con titoli di stato, ma anche in altri paesi dell’UE e obbligazioni societarie di società europee, ufficialmente per evitare la deflazione e mantenere l’inflazione nell’area dell’euro al due percento. Il capitale della BCE per l’acquisto di titoli proviene dal “quantitative easing” , ovvero un aumento dell’offerta di moneta nell’area dell’euro attraverso la creazione di moneta. Almeno dalla crisi dell’euro, la BCE cerca di compensare il ritiro di capitali dall’Europa e l’eccessivo indebitamento delle comunità pubbliche e private con una politica monetaria espansiva. Tuttavia, ciò va a scapito del pubblico in generale, poiché senza una corrispondente crescita economica, il valore del denaro in circolazione viene ridotto dall’inflazione e dai bassi tassi di interesse.

Chi sono le più grandi società di investimento e chi le possiede?

BlackRock, Vanguard Group e Capital Group non sono solo le società che guadagnano di più dal fondo speciale da 100 miliardi della Bundeswehr, ma si collocano rispettivamente al primo, secondo e nono posto tra le maggiori società di investimento del mondo.

Figura 4: Le più grandi società di investimento per asset in gestione (al 2022) in trilioni di dollari, fonte dati: The Balance

La domanda su chi possiede queste società non è così facile da rispondere. Gli investitori del Vanguard Group sono anche azionisti di questa società. Poiché il Vanguard Group non è quotato in borsa, le informazioni su chi alla fine lo possiede non sono disponibili al pubblico. Inoltre, Capital Group non essendo quotato in borsa, ancora una volta, i 450 proprietari non sono noti pubblicamente.

Sebbene BlackRock sia una società pubblica, i suoi primi tre azionisti sono Vanguard Group (8,2%), Capital Group (4,1%) e State Street Global Advisors (4,0%). Il maggiore azionista di State Street è il Vanguard Group con il nove percento. Chiaramente, le grandi società di investimento sono molto unite e i loro proprietari reali preferiscono rimanere nascosti.

Un ampio studio dell’Università di Zurigo del 2011 conferma questa ipotesi. I ricercatori hanno scoperto che al centro dell’economia globale ci sono solo 147 società strettamente collegate, che controllano il 40 percento degli asset delle circa 43.000 società internazionali più importanti da loro studiate. I primi dieci all’epoca includevano Capital Group, State Street e Vanguard Group.

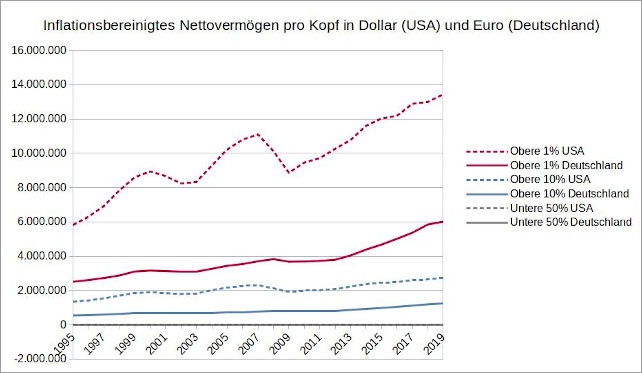

In definitiva, si può solo indovinare chi siano i proprietari e gli investitori reali delle società di investimento che beneficiano dei beni speciali della Bundeswehr. Tuttavia, a causa della distribuzione della ricchezza nei paesi ricchi come gli Stati Uniti o la Germania, è molto probabile che il dieci percento più ricco della società sia in gran parte responsabile.

Figura 5: ricchezza netta pro capite corretta per l’inflazione in dollari (USA) ed euro (Germania), anno base 2021, fonte dati: World Inequality Database

Osservazione finale

Quando si tratta di finanziare l’attuale spesa tedesca per gli armamenti, sono principalmente le società di investimento statunitensi, i loro proprietari e i loro investitori ad essere i maggiori vincitori. Ritirano capitali dalla Germania a beneficio dei loro investitori tramite gli interessi sui debiti nazionali e tramite i profitti delle società di armamenti di cui detengono quote. Oltre ai contribuenti tedeschi — che devono finanziare le nuove armi, la loro manutenzione e gli interessi — i perdenti sono anche quelle persone le cui vite, salute e proprietà vengono distrutte quando le armi vengono utilizzate.

Tabella 3: (fare clic sull’immagine per ingrandirla) Società della difesa e relativi azionisti, fonte dati: MarketScreener

Informazioni sull’autore: Karsten Montag , nato nel 1968, ha studiato ingegneria meccanica alla RWTH Aachen, filosofia, storia e fisica all’Università di Colonia e scienze dell’educazione a Hagen. Per molti anni ha lavorato per una società di consulenza gestionale affiliata al sindacato, da ultimo come responsabile di reparto e di progetto in una società di software che produceva e vendeva un sistema di gestione dei dati energetici e di fatturazione per il trading di energia.

Questo sito installa cookie e altri strumenti di tracciamento:

• tecnici necessari per il funzionamento del sito, per l'utilizzo non serve il tuo consenso;

• profilazione, anche di terza parte, necessari per offrirti servizi in linea con i tuoi interessi, per l'utilizzo serve il tuo consenso.

Cliccando “Accetta tutto” acconsenti all'utilizzo di tutti i cookie. Cliccando “Preferenze” potrai configurare le tue scelte. Cliccando "Chiudi" verranno installati solo i cookie tecnici.

Per saperne di più consulta la nostra Informativa Cookie

This website uses cookies to improve your experience while you navigate through the website. Out of these, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may affect your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. These cookies ensure basic functionalities and security features of the website, anonymously.

Cookie

Durata

Descrizione

cookielawinfo-checkbox-analytics

11 months

This cookie is set by GDPR Cookie Consent plugin. The cookie is used to store the user consent for the cookies in the category "Analytics".

cookielawinfo-checkbox-functional

11 months

The cookie is set by GDPR cookie consent to record the user consent for the cookies in the category "Functional".

cookielawinfo-checkbox-necessary

11 months

This cookie is set by GDPR Cookie Consent plugin. The cookies is used to store the user consent for the cookies in the category "Necessary".

cookielawinfo-checkbox-others

11 months

This cookie is set by GDPR Cookie Consent plugin. The cookie is used to store the user consent for the cookies in the category "Other.

cookielawinfo-checkbox-performance

11 months

This cookie is set by GDPR Cookie Consent plugin. The cookie is used to store the user consent for the cookies in the category "Performance".

viewed_cookie_policy

11 months

The cookie is set by the GDPR Cookie Consent plugin and is used to store whether or not user has consented to the use of cookies. It does not store any personal data.

Functional cookies help to perform certain functionalities like sharing the content of the website on social media platforms, collect feedbacks, and other third-party features.

Performance cookies are used to understand and analyze the key performance indexes of the website which helps in delivering a better user experience for the visitors.

Analytical cookies are used to understand how visitors interact with the website. These cookies help provide information on metrics the number of visitors, bounce rate, traffic source, etc.

Advertisement cookies are used to provide visitors with relevant ads and marketing campaigns. These cookies track visitors across websites and collect information to provide customized ads.