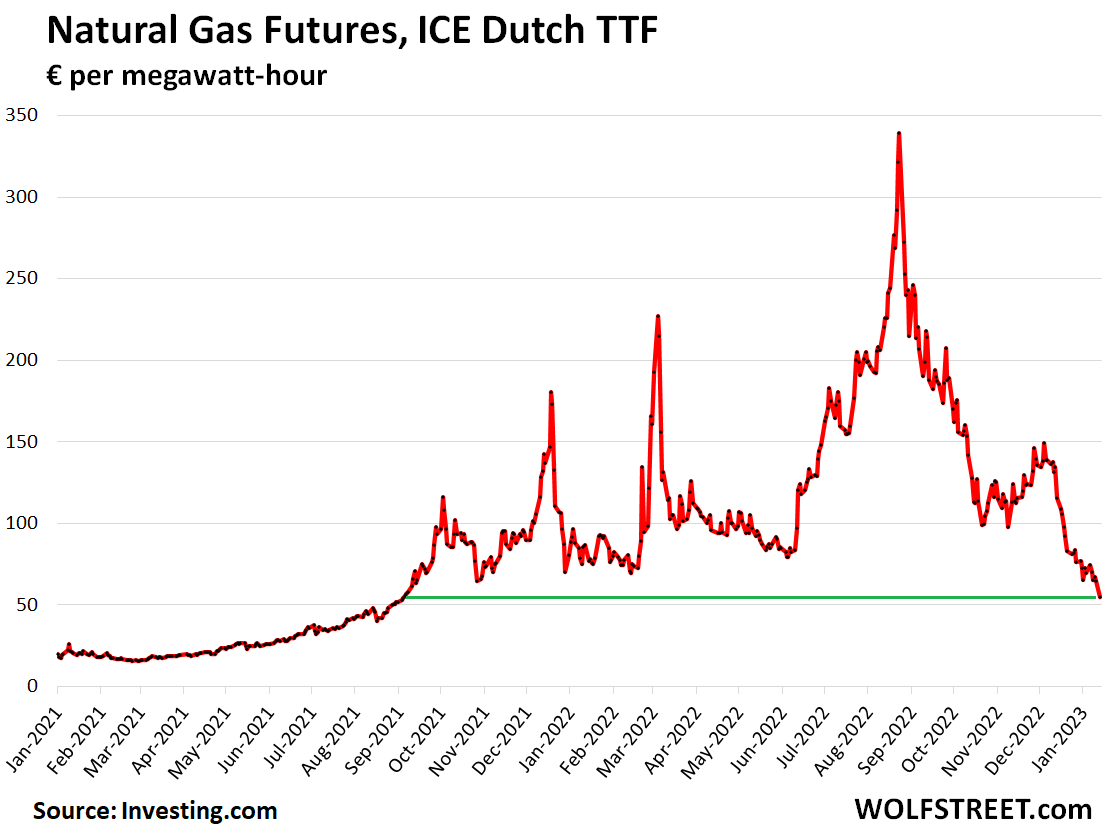

I futures sul gas naturale in Europa sono crollati del 15% oggi, in calo dell’84% rispetto al picco pazzo estivo del 2022

Il prezzo dei future sul gas naturale TTF del primo mese olandesi, un punto di riferimento per l’Europa nord-occidentale, è sceso del 15% oggi a 54,85 € per megawattora (MWh), ed è ora crollato dell’84% rispetto al folle picco dell’estate del 2022. Il prezzo è ora tornato al punto in cui era stato all’inizio di settembre 2021 (dati tramite Investing.com):

Ciò che ha spaventato oggi il mercato europeo del gas naturale con una svendita del 15% sono state le notizie secondo cui gli importatori cinesi di GNL stavano cercando di deviare le spedizioni di GNL di febbraio e marzo dalla Cina all’Europa, poiché erano seduti su grandi scorte di GNL a causa del calo dei prezzi in Cina .

C’erano stati timori che la riapertura dell’economia cinese avrebbe messo a dura prova i mercati globali del GNL. O era di nuovo solo clamore?

Nel 2022 e nel 2023, diversi fattori si sono uniti per scongiurare quella che era stata vista come una crisi energetica potenzialmente terribile:

Tutto ciò ha contribuito a ridurre la domanda di gas naturale e aumentare l’offerta per sostituire il gas naturale del gasdotto dalla Russia.

Gli impianti di stoccaggio del gas naturale in Europa sono in condizioni eccezionalmente buone per questo periodo dell’anno. Nell’Unione Europea in generale, gli impianti di stoccaggio erano pieni all’81,7% il 14 gennaio, secondo GIE (Gas Infrastructure Europe). Ecco come i 916 terawattora (TWh) di gas naturale in stoccaggio il 14 gennaio si confrontano con i livelli dello stesso periodo dell’anno negli anni precedenti:

I livelli di stoccaggio differivano da paese a paese, ma tutti erano in ottima forma, in particolare in Germania, che è riuscita ad aumentare effettivamente i propri livelli di stoccaggio nelle ultime settimane durante un periodo (inverno) che normalmente sarebbe il periodo di sospensione. Dal 14 gennaio, per GIE:

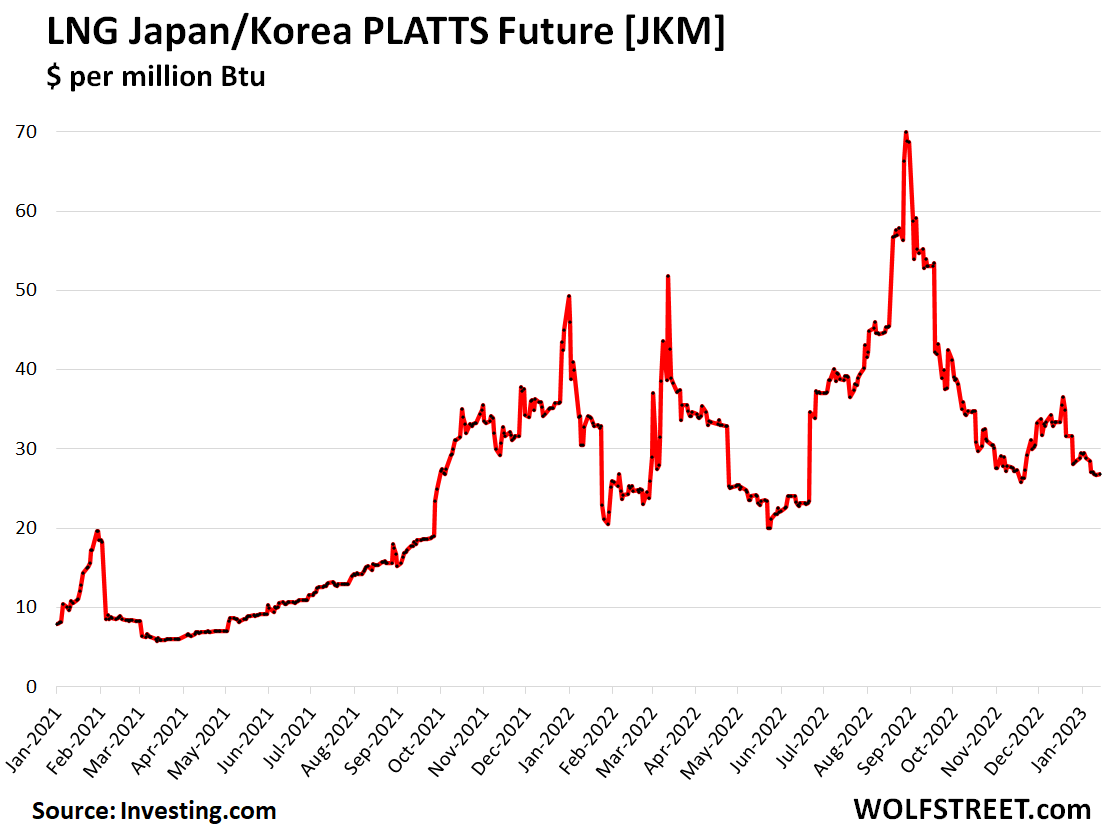

In termini di prezzi del GNL, anche la pressione è diminuita. Il prezzo del contratto futures Japan Korea Marker (JKM), a $ 26,80 per milione di Btu, è precipitato del 62% rispetto al folle picco del 31 agosto 2022 (dati tramite Investing.com):