Come ha appena riportato il FMI:

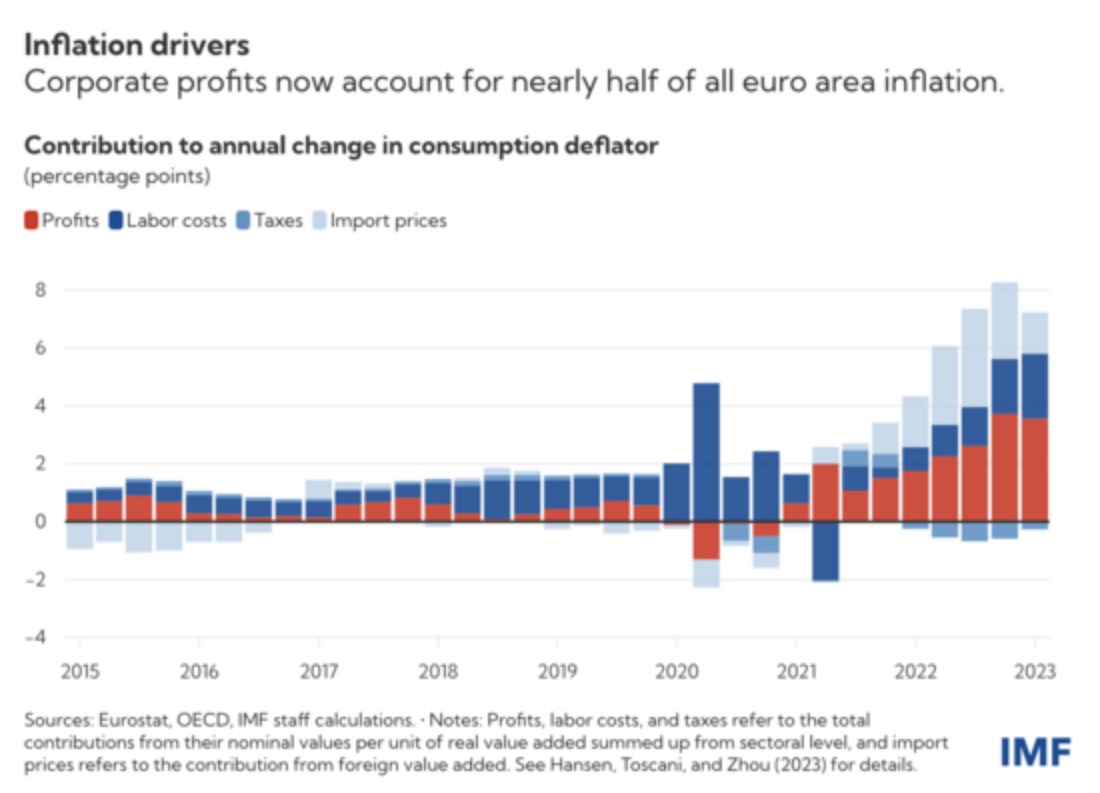

L’aumento dei profitti aziendali rappresenta quasi la metà dell’aumento dell’inflazione in Europa negli ultimi due anni, poiché le aziende hanno aumentato i prezzi più che aumentando i costi dell’energia importata. Ora che i lavoratori stanno spingendo per aumenti salariali per recuperare il potere d’acquisto perduto, le aziende potrebbero dover accettare una quota di profitto inferiore se l’inflazione vuole rimanere sulla buona strada per raggiungere l’ obiettivo del 2% della Banca centrale europea nel 2025, come previsto nel nostro più recente World Economic Outlook .

Sottolineo, questa è la zona euro. Ciò non cambia il mio suggerimento sul ruolo dei tassi di interesse, che sono un fenomeno tipicamente britannico. Ma questo grafico dice ancora:

I salari hanno guidato solo una piccola parte dell’inflazione in Europa. Sospetto anche che sia vero anche qui.

Noto anche che il FMI dice:

Finora le imprese europee sono state protette più dei lavoratori dallo shock negativo dei costi. I profitti (adeguati all’inflazione) sono stati di circa l’1% superiori al livello pre-pandemia nel primo trimestre di quest’anno. Nel frattempo, la retribuzione dei dipendenti (anch’essa rettificata) è stata di circa il 2% inferiore al trend.

Ciò non significa necessariamente che i profitti siano aumentati, ma c’è stato un cambiamento importante nella distribuzione dei premi.

Come notano anche:

Supponendo che i salari nominali aumentino a un ritmo di circa il 4,5% nei prossimi due anni (leggermente al di sotto del tasso di crescita osservato nel primo trimestre del 2023) e che la produttività del lavoro rimanga sostanzialmente invariata nei prossimi due anni, la quota di profitto delle imprese avrebbe tornare ai livelli pre-pandemia affinché l’inflazione raggiunga l’obiettivo della BCE entro la metà del 2025. I nostri calcoli ipotizzano che i prezzi delle materie prime continuino a diminuire, come previsto nel World Economic Outlook di aprile.

Se i salari aumentassero in modo più significativo, ad esempio del tasso del 5,5% necessario per riportare i salari reali al livello pre-pandemico entro la fine del 2024, la quota di profitto dovrebbe scendere al livello più basso dalla metà degli anni ’90 (salvo eventuali aumento inatteso della produttività) affinché l’inflazione torni all’obiettivo.

In altre parole, la richiesta corretta per coloro che ora vogliono mantenere il potere d’acquisto nell’economia controllando l’inflazione (che insieme sono un obiettivo del tutto ragionevole) è che i profitti vengano ora sacrificati per ripristinare tassi salariali adeguati.

Molto stranamente non stiamo ascoltando nulla del genere dalla Banca d’Inghilterra , da politici o presunti economisti nel Regno Unito. Penseresti che siano tutti d’accordo che i salariati dovrebbero invece soffrire. Ma almeno la loro agenda sta diventando sempre più chiara.

_____________________

Autore: Richard Murphy, è un dottore commercialista ed economista politico. È stato descritto dal quotidiano Guardian come un “attivista contro la povertà ed esperto fiscale”. È Professor of Practice in International Political Economy presso la City University di Londra e Direttore di Tax Research UK. È direttore non esecutivo di Cambridge Econometrics . È membro del Progressive Economy Forum.

Fonte: Originariamente pubblicato su Tax Research UK

_______________________________________________________________

https://www.asterios.it/catalogo/crisis-non-c%C3%A8-che-crisi

https://www.asterios.it/catalogo/crisis-non-c%C3%A8-che-crisi