Anarco-capitalismo. L’Argentina tra Fmi e Cina

Dall’inizio degli anni 2000, la finanza per lo sviluppo argentina ha subito una profonda trasformazione.1Tra i default ciclici del debito e le infinite negoziazioni con gli investitori occidentali e il FMI, i prestiti cinesi per gli investimenti esteri sono lentamente saliti alla ribalta. Tra il 2007 e il 2020, l’Argentina ha ricevuto investimenti da parte di aziende cinesi per 10,65 miliardi di dollari, concentrati nei settori energetico, minerario e finanziario.2Oggi, l’Argentina è il quarto maggiore beneficiario di prestiti cinesi nella regione, garantendo in totale circa 17 miliardi di dollari . Questi prestiti hanno sostenuto principalmente le infrastrutture di trasporto, i progetti energetici e il potenziamento delle esportazioni argentine. Nel 2022, il presidente Alberto Fernández ha accettato di aprire linee di finanziamento con la Cina per un totale di quasi 33 miliardi di dollari attraverso il dialogo strategico per la cooperazione e il coordinamento economico (DECCE) e l’iniziativa Belt and Road, sebbene quest’ultima sia ancora in attesa di attivazione.

È in questo mutevole panorama di prestiti che è stato eletto Javier Milei, autodefinitosi “il primo vero riformatore del libero scambio e presidente libertario nella storia del mondo”. Milei ha vinto il ballottaggio contro l’ex ministro delle Finanze, Sergio Massa, in un paese con un tasso di inflazione del 140% e un crollo delle esportazioni a causa di una siccità che ha provocato una perdita di 19 miliardi di dollari, quasi il 3% del PIL dell’Argentina.

Dal punto di vista economico, Milei suscita un senso di déjà vu che ricorda le figure neoliberiste degli anni ’70, ’90 e dell’era Macri. Il suo partito politico e il suo gabinetto provengono da amministrazioni precedenti, con figure come Ricardo Bussi (figlio del dittatore e governatore della provincia di Tucuman) e membri dell’amministrazione di Menem, tra cui il nipote di Menem, Martín Menem, come presidente del Senato. In particolare, anche un numero significativo di ex ministri del governo Macri – Patricia Bullrich, Luis Caputo, Santiago Bausili, tra gli altri – si sono uniti al gabinetto di Milei.

Milei sostiene riforme radicali del libero scambio e una solida politica di aggiustamento. Sperando di inaugurare una nuova era di sostanziale indebitamento da parte della finanza occidentale, inizialmente si era impegnato a recidere i legami con i governi “comunisti” come Cina e Brasile e, notoriamente, aveva promesso di dollarizzare l’economia e smantellare la Banca Centrale.

Ma a meno di un mese dalla sua elezione, l’orientamento di Milei verso la Cina ha visto un cambiamento drammatico: l’Argentina attualmente detiene una riserva netta della Banca Centrale negativa di 10 miliardi di dollari, con riserve lorde pari a 23 miliardi di dollari, il 75% delle quali sono vincolate in un accordo di swap con la Cina. Quando l’ambasciata cinese ha sospeso l’accordo, Milei è stato ironicamente costretto a chiedere scusa a Xi Jinping nella sua prima mossa politica. Ma la lettera di Milei non è bastata: la Cina ha sospeso l’attivazione dei 47 miliardi di renminbi (equivalenti a 6,5 miliardi di dollari) dello swap.

La traiettoria dell’orientamento di Milei verso la Cina solleva interrogativi riguardanti gli sviluppi più profondi nel panorama finanziario globale. Ciò suggerisce che in gioco c’è qualcosa di più della semplice ideologia: che in determinati contesti gli Stati Uniti e le istituzioni finanziarie ad essi affiliate non possono più affermare in modo credibile di finanziare le esigenze di sviluppo del Sud del mondo e che gli investimenti cinesi sono qui per restare. Inoltre, indica che non tutti i paesi del Sud del mondo beneficiano allo stesso modo della crescente concorrenza geoeconomica. Al contrario, alcuni si trovano doppiamente intrappolati tra le potenze globali.

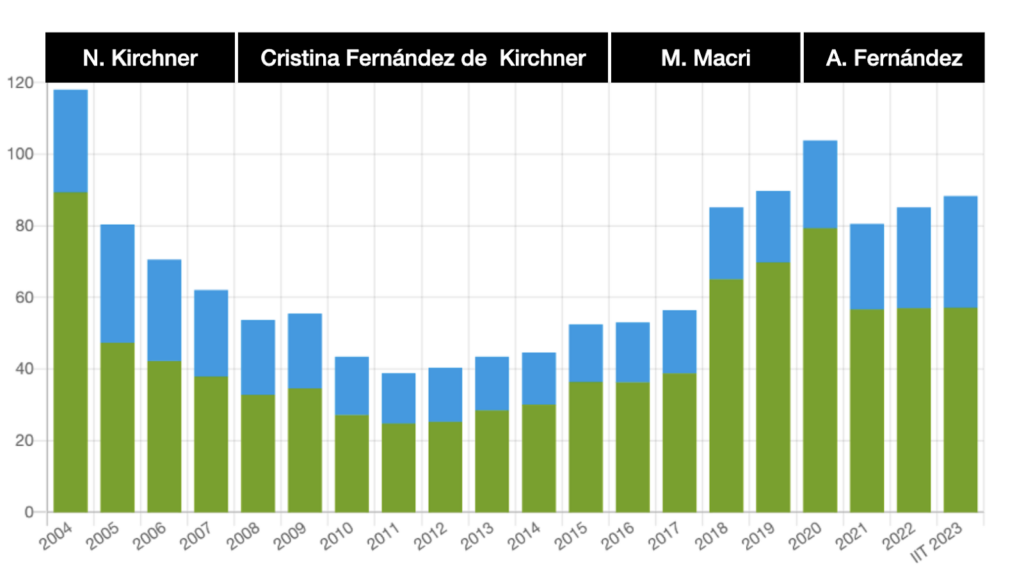

Nel dicembre 1982, la banca centrale argentina nazionalizzò quasi 17 miliardi di dollari di debito privato, ponendo fine a un periodo di dittatura sostenuta da Kissinger e caratterizzato da alcuni dei primi esperimenti di ristrutturazione neoliberista. La decisione aprì la strada alla crisi del debito degli anni ’80 e alla successiva deindustrializzazione e alle politiche di riforme di aggiustamento insieme alla repressione sociale.

Da allora l’economia argentina è rimasta su questa traiettoria ciclica: un indebitamento significativo innesca una crisi economica che viene poi utilizzata per giustificare misure di austerità e privatizzazioni. Invece di stimolare la crescita economica, queste misure spesso peggiorano la crisi e provocano un periodo di deflusso di capitali.3Nelle elezioni successive, la coalizione di centro-sinistra al potere si astiene dal mettere in discussione il ciclo, scegliendo invece di rinegoziare e ripagare il debito.

È a causa di questo schema che l’ex presidente Cristina Fernández de Kirchner ha designato l’Argentina come “pagatore seriale”. La strategia può ottenere guadagni temporanei in circostanze esogene favorevoli, come il boom delle materie prime. Ma durante una recessione internazionale, la strategia si associa a politiche di aggiustamento strutturale e suscita enorme insoddisfazione. Alla fine la coalizione di destra torna al potere.

Figura 1: Argentina come “Pagatore seriale”: debito lordo per valuta come percentuale del PIL

Il ciclo del debito argentino è stato costantemente stimolato dalla sua relazione tossica con il FMI. Nel 2018, gli effetti disastrosi dei prestiti del FMI hanno raggiunto nuovi livelli, superando la capacità di sostenere il debito dell’Argentina e innescando un deflusso di capitali che contraddiceva gli statuti del FMI.4

Le politiche del FMI sono state guidate da un’agenda politica distinta: Mauricio Claver, direttore esecutivo del FMI e consigliere fondamentale dell’amministrazione Trump sull’America Latina, ha affermato : “Tutto ciò che Trump ha fatto al FMI è stato quello di assistere Macri e impedire il ritorno del peronismo alla “Casa Rosada” (Palazzo presidenziale argentino).” Dando priorità all’esclusione della sinistra politica, queste politiche hanno inavvertitamente aperto la strada alla destra.

Luis Caputo, ora ministro dell’Economia di Milei, aveva precedentemente ricoperto la stessa posizione durante l’amministrazione Macri. Caputo, un economista con esperienza presso JP Morgan e Deutsche Bank, ha implementato un meccanismo di fuga di valuta tramite la Banca Centrale durante il mandato di Macri. Ciò ha comportato aste di dollari al di sotto dei tassi di mercato, con una conseguente perdita sostanziale di 66 miliardi di pesos. Il collegamento di questa perdita con i fondi del prestito record di Macri al FMI è stato successivamente rivelato , sollevando preoccupazioni sui deflussi finanziari. In una rivelazione sorprendente, lo stesso Milei ha dichiarato in un’intervista del 2018: “Caputo si è esaurito, ha fumato 15 miliardi di dollari dal FMI ed è responsabile del disastro della Banca Centrale”.

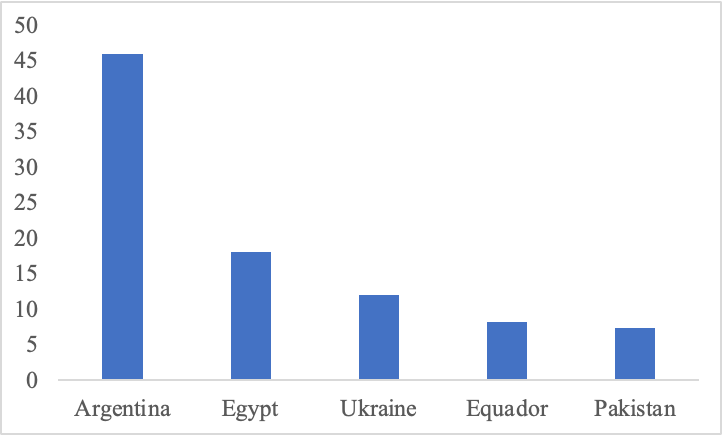

Figura 2: Paesi più indebitati con il FMI, in miliardi di dollari.

Dopo aver preso il potere, il governo dell’ex presidente Alberto Fernández si è impegnato a staccarsi dal neoliberismo e a tracciare un percorso verso la crescita. Tuttavia, la ristrutturazione del debito guidata dall’allora ministro dell’Economia Martín Guzmán, comportò la richiesta di un nuovo prestito al FMI nel quadro del Programma di agevolazioni estese (EFP) e l’ottenimento dell’approvazione del Congresso. L’evidenza storica indica che i programmi di aggiustamento strutturale, siano essi “soft” o “rigorosi”, non sono riusciti costantemente a risolvere i problemi in America Latina, spesso invece aggravandoli.5

L’accordo stesso si è rivelato inflazionistico e ha ridotto significativamente la capacità del governo di attuare politiche assertive contro l’inflazione. Dopo la formalizzazione dell’accordo con il FMI, Guzmán si dimise e Sergio Massa, un politico esperto, assunse il ruolo di ministro dell’Economia.

È all’indomani di decenni di prestiti da parte delle istituzioni occidentali che la Cina è diventata un’alternativa attraente. I prestiti cinesi presentano vantaggi significativi rispetto alle loro controparti occidentali. Mentre la finanza occidentale prevede condizioni politiche ed economiche interne, la Cina offre prestiti senza condizionalità per grandi progetti infrastrutturali. Dopo un periodo di grazia di cinque-dieci anni, i paesi beneficiari dovrebbero rimborsare i prestiti grazie alla crescita economica che dovrebbero generare.

I prestiti cinesi richiedono che la tecnologia cinese costituisca dal 30 al 40% delle importazioni del paese destinatario, ampliando i mercati di esportazione della Cina. Nel complesso, la finanza occidentale è stata molto più speculativa e a breve termine rispetto al capitale “paziente” cinese.6Come indica la tabella 2, i prestiti da stato a stato dalla Cina all’Argentina utilizzando garanzie sovrane ammontavano a quasi 7,8 miliardi di dollari e la maggior parte delle linee di finanziamento sono andate a progetti di trasporto ed energia.

Tabella 1: Tabella comparativa tra la finanza occidentale e quella cinese in Argentina

| Aspetto | Finanza occidentale | Finanza cinese |

|---|---|---|

| Condizionalità | – Condizionalità politiche ed economiche interne. – Principalmente legati a programmi di aggiustamento. – Condizionalità geopolitiche |

– Condizionalità di politica non interna. – Clausola tecnologica: almeno il 30-40% delle importazioni di tecnologia cinese per stimolare le esportazioni cinesi.7 – Clausole di default incrociato: se un progetto si interrompe, tutti ne sono interessati. |

| Ciclo | – Speculativo e a breve termine – Non genera condizioni di rimborso – Solitamente deflussi dal paese – Legato all’espansione finanziaria degli Stati Uniti |

– Relativo a progetti nell’economia reale (dighe idroelettriche, impianti solari, linee di esportazione, ecc.) – Si aspetta di generare condizioni di rimborso – Gli swap sono capitali “pazienti” a lungo termine.8Non costano nulla prima dell’attivazione. – Legato all’espansione materiale cinese. |

| InteresseValutare | – FMI: circa il 10% | – I prestiti e gli swap cinesi sono inferiori ai tassi di interesse di mercato. – Prestiti intorno al 3%, swap intorno al 6%. |

| Adattabilità | – Basso | – Alto |

Tabella 2: Prestiti convogliati dalle banche di sviluppo dalla Cina all’Argentina (2010-2019). Per agenzia di prestito, progetto, importo, tasso di interesse e scadenza.

| Anno | Agenzia di prestito | Progetto | Milioni di dollari | Tassi di interesse | Maturità (anni) |

|---|---|---|---|---|---|

| 2010 | China Development Back (CDB) e CITIC | Fornitura di locomotive, vagoni passeggeri, pezzi di ricambio, attrezzature, documentazione tecnica, servizio tecnico e formazione tecnica per la Ferrovia San Martín | 273 | Libor + 3,15% | 10 |

| 2010 | Banca cinese di esportazione-importazione (CHEXIM) | Fornitura di vagoni passeggeri, pezzi di ricambio, attrezzature, documentazione tecnica, servizio tecnico e formazione tecnica per la Ferrovia San Martín | 114 | Non disponibile | 8 |

| 2014 | China Development Back (CDB) e ICBC | Riabilitazione della ferrovia Belgrano Cargas | 2100 | Libor a 6 mesi Libor + tasso di interesse 2,9%, impegno 0,125% e commissione di gestione 0,20% |

15,5 (con un periodo di grazia di 4,5 anni) |

| 2014 | Ritorno allo sviluppo della Cina (CDB); ICBC e Banca della Cina (BoC) | Dighe idroelettriche sul fiume Santa Cruz | 4714 | Libor 6 mesi Libor + tasso 3,8%, impegno 0,125%, commissione di gestione 0,20% |

15 (con un periodo di grazia di 5,5 anni) |

| 2017 | Banca cinese di esportazione-importazione (CHEXIM) | Parchi solari fotovoltaici Cauchari I, II e IIIA | 331 | Tassi di interesse 3% (Prestito acquirente preferenziale – PBL) + commissione di impegno dello 0,75% e commissione di gestione dello 0,75% | 15 (con preammortamento di 5 anni) |

| 2019 | Ritorno allo sviluppo cinese (CDB) | Acquisto di materiale rotabile per la Ferrovia Elettrica di Roca | 236 | Libor a 6 mesi Libor + margine del 2,4%. | 10 (con un periodo di grazia di 3 anni) |

| Totale | 7768 |

Le linee di swap cinesi hanno svolto un ruolo cruciale nella stabilizzazione della macroeconomia argentina dal 2009, rafforzando le riserve del paese presso la Banca Centrale senza costi aggiuntivi se utilizzate come meccanismo di riserva. Dal 2008, la Banca popolare cinese si è impegnata in accordi bilaterali di swap (BSA) con banche centrali straniere, utilizzando questi accordi per offrire sostegno di liquidità a breve termine ai paesi partner al di fuori delle istituzioni di Bretton Woods. L’Argentina è stata un beneficiario significativo di questi accordi. Il primo scambio di valuta, del valore di 70 miliardi di yuan (9,98 miliardi di dollari), è stato siglato nel 2009 tra la Banca popolare cinese (PBoC) e la Banca centrale argentina (BCRA) durante la presidenza di Cristina Fernández de Kirchner.

Nel 2017, sotto l’amministrazione Macri, la PBoC e la BCRA hanno rinnovato l’accordo bilaterale di swap valutario per 70 miliardi di yuan. Nel 2018 è stato firmato un ulteriore accordo di scambio di valuta per 60 miliardi di yuan, espandendo il totale a 130 miliardi di yuan (20 miliardi di dollari). Nel 2022, Alberto Fernández ha rinnovato ed esteso lo swap con la Cina a 150 miliardi di yuan (23,4 miliardi di dollari). Durante il mandato di Sergio Massa come ministro dell’Economia, sono state attivate due tranche aggiuntive: la prima, pari a 5 milioni di dollari, e una volta esaurita, è stata attivata una seconda tranche per 6,5 miliardi di dollari. Da quest’ultimo importo sono stati stanziati i fondi per effettuare tre pagamenti in yuan al FMI: il 30 giugno per 1,08 miliardi di dollari, il 1° novembre per 796 milioni di dollari e il 7 dello stesso mese per altri 884 milioni di dollari.

Tabella 3: Riserve della Banca Centrale dell’Argentina, disaggregate agosto 2023

| Concetto | Miliardi di dollari |

|---|---|

| 1. Riserve internazionali lorde | 23.8 |

| Passività lorde — Linee di swap — Cina (di cui attivate) — Depositi in valuta estera BRI Altro (incl. assicurazione dei depositi) — SEDESA — Altro |

34,1 20,9 17,9 6,5 3,0 10,3 2,0 1,8 1,0 |

| 2. Riserve internazionali nette | -10.3 |

| Riserve liquide DSP in oro |

3,8 0,0 -14,1 |

| Voce per memoria | |

| Tassi di interesse nominali (definizione del programma) Banca Centrale Posizione a termine non consegnabile |

-6.33.1 _ |

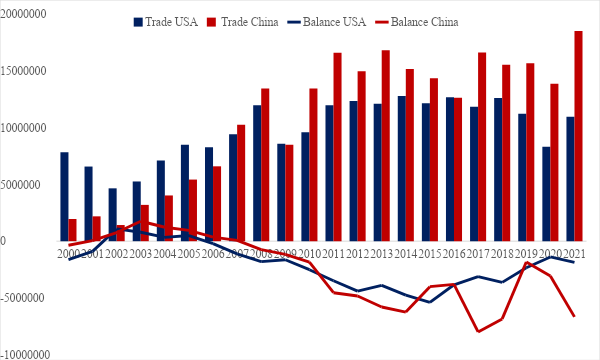

L’aumento degli investimenti cinesi ha un prezzo. Dall’inizio degli anni 2000, la Cina ha superato i tradizionali partner economici dell’Argentina, compresi gli Stati Uniti e l’Europa. Attualmente la Cina è il secondo partner commerciale dell’Argentina, dopo il Brasile. In genere, il commercio cinese costituisce dall’8 al 10% delle esportazioni argentine. Tuttavia, la bilancia commerciale dell’Argentina ha registrato deficit crescenti, in particolare con Cina e Stati Uniti.

Figura 3: Bilancia commerciale dell’Argentina con Stati Uniti e Cina

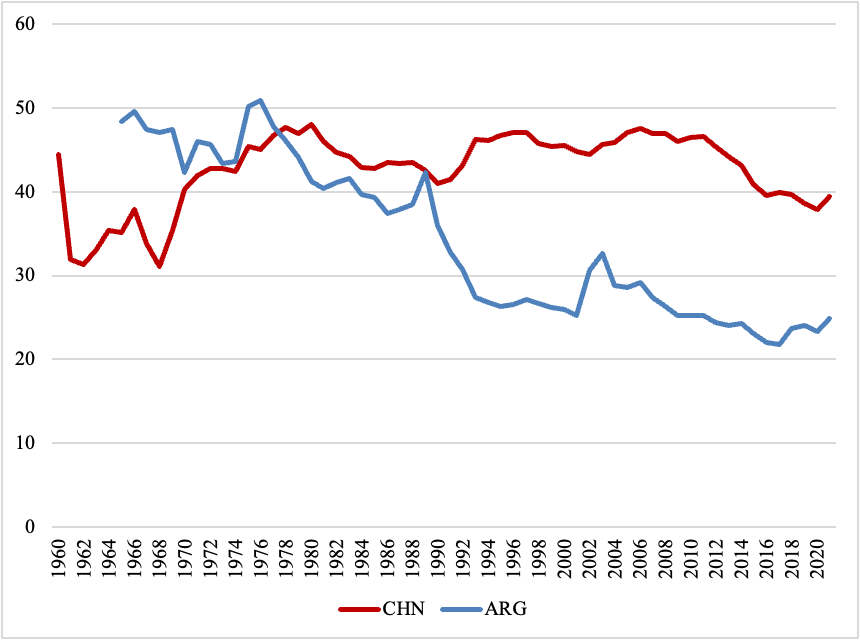

Mentre la Cina sfuggiva alle politiche di “terapia d’urto”,9L’Argentina ha subito le conseguenze delle ricorrenti ondate neoliberiste, lo sviluppo industriale dei paesi ha attraversato percorsi biforcati.10Ciò ha portato a un cambiamento significativo nella matrice produttiva, poiché l’Argentina ha subito una deindustrializzazione grazie all’aumento della domanda di materie prime e risorse naturali.11

Figura 4: Percentuale della partecipazione dell’industria al PIL di Argentina e Cina.

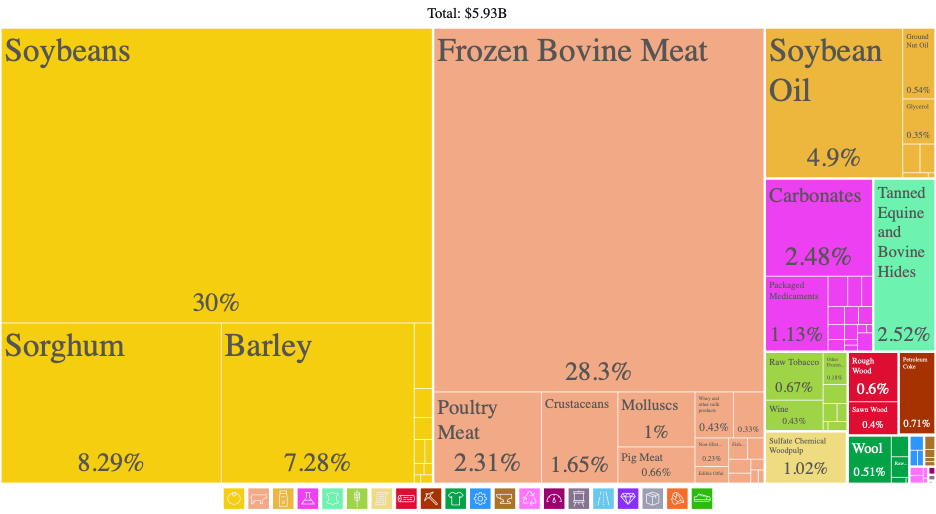

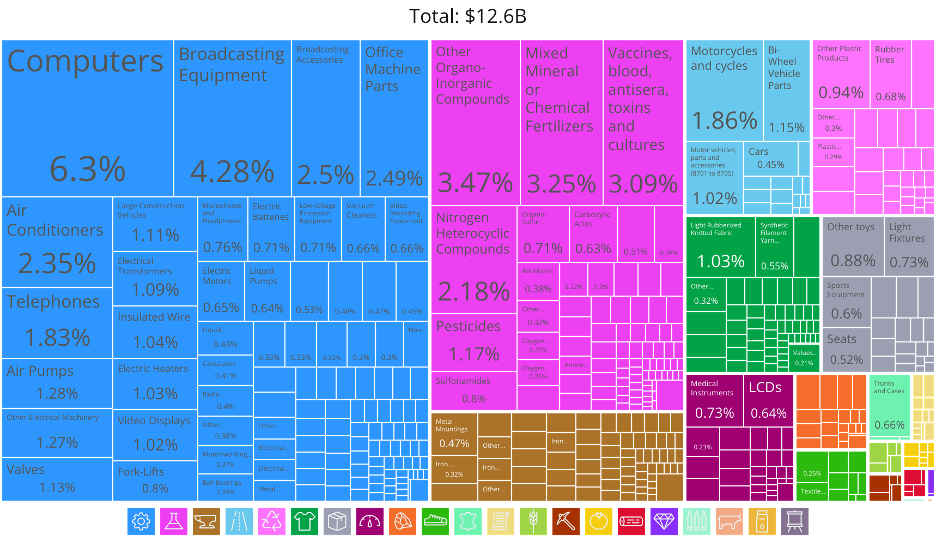

L’aumento degli scambi con la Cina non ha fatto altro che intensificare il cambiamento. La soia costituisce la principale esportazione dall’Argentina alla Cina, pari a un terzo del totale. Soddisfare la domanda cinese di semi di soia ha, a sua volta, completamente trasformato il panorama economico argentino.12 Le figure 5 e 6 illustrano il profondo squilibrio nella diversità delle esportazioni e delle importazioni tra i due paesi.

Figura 5: Esportazioni dell’Argentina verso la Cina

Figura 6: Importazioni dell’Argentina dalla Cina

Milei non è il primo leader argentino a resistere ai crescenti legami economici con la Cina. Dal 2015, l’amministrazione Macri mira a ridurre la cooperazione e a enfatizzare un’alleanza geopolitica con gli Stati Uniti. Ma anche in quel caso la realtà economica costrinse il governo a invertire la rotta. Durante i primi sette mesi del governo di Mauricio Macri, la Cina ha ridotto le importazioni di soia del 30% e quelle di olio di soia del 97%. Durante l’incontro del G20 del 2016 in Cina, Macri è riuscito a ripristinare il commercio della soia. Poiché i progetti finanziati dalla Cina spesso includono una clausola di “cross-default” che garantisce la cessazione di tutti i progetti nel caso in cui uno di essi venga interrotto, le ripercussioni in caso di ritiro sono enormi.

L’orientamento di Milei verso la Cina, quindi, non è una novità. Nonostante la sua realtà economica in via di consolidamento, l’Argentina rimane fedele al suo allineamento con l’Occidente. Ma come le amministrazioni prima di lui, Milei dovrà fare i conti con la mutevole composizione dell’economia globale: il rimborso del debito dell’Argentina al FMI dipende dalla continuazione delle esportazioni verso la Cina.

L’incapacità di Milei di trovare nuovi finanziamenti da istituti di credito occidentali potrebbe costringere la sua amministrazione ad accettare la diplomazia economica cinese, portando a una situazione simile a quella dell’amministrazione Bolsonaro in Brasile.13Ciò potrebbe comportare un rafforzamento della dipendenza economica dalle mani cinesi. Tuttavia, mentre il Brasile sta capitalizzando sulle relazioni cinesi con un importante surplus commerciale, centri di innovazione e fondi della Nuova Banca per lo Sviluppo, l’Argentina si rivolgerà alla Cina come un “debitore disperato”. La Cina sta facendo pressioni su Milei per confermare che la sua amministrazione manterrà l’interesse cinese in Argentina.

Il caso dell’Argentina mette così alla luce due dure realtà. Il primo è che i finanziamenti e gli investimenti cinesi nel Sud del mondo soddisfano un’esigenza strutturale piuttosto che una scelta politica. Il secondo è che, se da un lato l’emergere di superpotenze concorrenti apre tipicamente opportunità per i paesi del Sud del mondo, dall’altro può anche innescare una spirale discendente. Come spesso accade, l’Argentina costituisce un’eccezione, intrappolata in spostamenti pendolari senza una chiara strategia internazionale.

Note

https://www.asterios.it/catalogo/stati-uniti-e-cina-allo-scontro-globale

https://www.asterios.it/catalogo/stati-uniti-e-cina-allo-scontro-globale