Stato del dollaro USA come valuta di riserva globale e tassi di cambio dell’USD: il declino lungo, lento e irregolare continua

Il dollaro statunitense è stato per decenni la valuta di riserva globale dominante, tra molte valute di riserva globali. E ci sono molte persone, istituzioni e governi che vogliono vedere la fine di questa “egemonia del dollaro”.

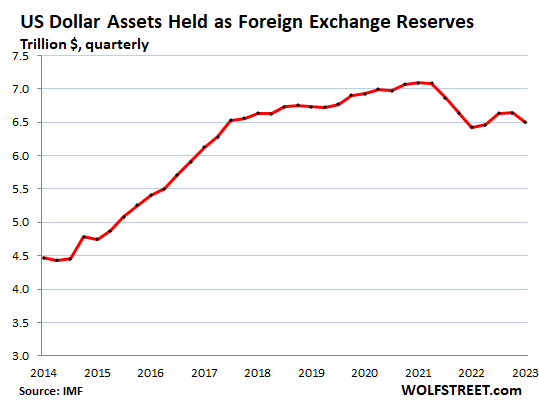

Ma le banche centrali diverse dalla Federal Reserve detengono ancora grandi quantità di attività denominate in dollari USA – 6,5 trilioni di dollari in totale – come titoli del Tesoro statunitense, MBS garantiti dal governo statunitense, obbligazioni societarie statunitensi, titoli di agenzie statunitensi, persino azioni statunitensi (il Banca nazionale svizzera), che insieme costituiscono le riserve valutarie denominate in dollari detenute dalle banche centrali diverse dalla Federal Reserve.

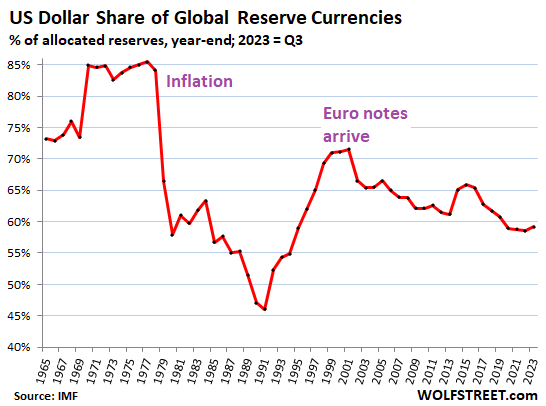

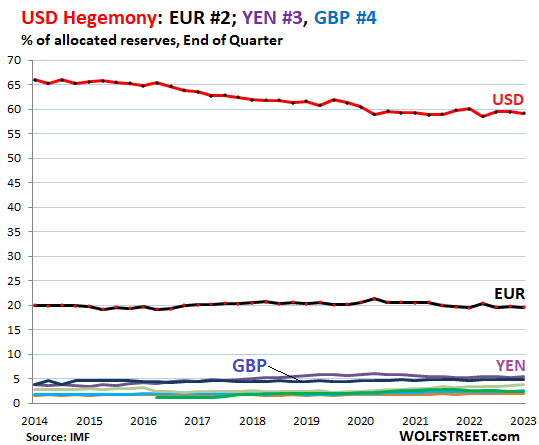

Secondo i dati COFER del FMI pubblicati il 31 dicembre per il terzo trimestre del 2023, la quota delle riserve valutarie denominate in dollari è scesa al 59,2%. Negli ultimi 20 anni, la quota del dollaro ha seguito una lenta tendenza al ribasso, con le altre valute che rosicchiavano da tutte le parti. L’euro era al secondo posto, lo yen al terzo, la sterlina britannica al quarto. Il renminbi cinese è sceso al 6° posto, dietro al dollaro canadese (ne parleremo più dettagliatamente tra poco):

In termini di dollari, le disponibilità di asset denominati in dollari presso le banche centrali estere sono scese a 6,5 trilioni di dollari. Si noti che le partecipazioni della Fed in titoli del Tesoro e MBS non sono incluse nelle riserve valutarie. Non sono incluse le partecipazioni della banca centrale nella propria valuta.

Dal 1965, la quota del dollaro statunitense nelle valute di riserva globali ha attraversato una storia tumultuosa, compreso il crollo della sua quota a partire dal 1978 fino al 1991 dall’85% al 46%. Ciò è avvenuto dopo l’esplosione dell’inflazione negli Stati Uniti alla fine degli anni ’70 e il mondo ha perso fiducia nella capacità della Fed di gestire l’inflazione. E il calo della quota del dollaro è continuato anche quando l’inflazione ha cominciato a diminuire negli anni ’80.

Ma negli anni ’90, la fiducia è tornata gradualmente e la quota del dollaro è rimbalzata fino all’arrivo dell’euro che ha messo fine ai guadagni del dollaro (dal 2023 al terzo trimestre).

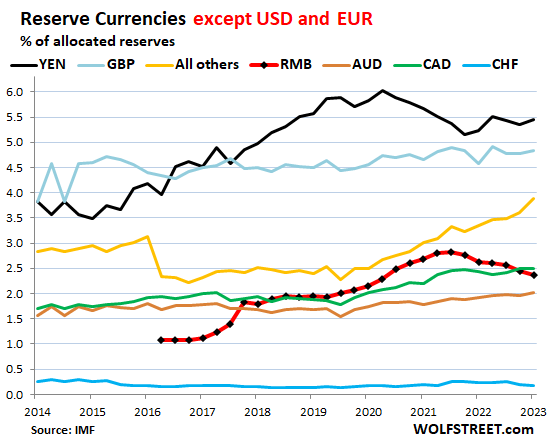

La quota dell’euro (n. 2) è rimasta sostanzialmente stabile intorno al 20% per anni. Nel terzo trimestre è sceso al 19,6% (linea nera, punti rossi nel grafico sottostante). Le altre valute sono il groviglio colorato nella parte inferiore del grafico:

L’USD sta perdendo terreno rispetto alle minuscole “altre valute” messe insieme

La tabella qui sotto mostra il groviglio colorato ingrandito. La Cina è la seconda economia più grande del mondo, ma la sua valuta svolge solo un ruolo minuscolo e in declino come valuta di riserva e non rappresenta una minaccia per gli Stati Uniti.

Ma notate l’impennata della linea gialla, “tutte le altre valute” messe insieme, ognuna delle quali ha una quota inferiore anche al franco svizzero, ma messe insieme stanno facendo progressi.

Tassi di cambio del dollaro e riserve valutarie

Il tasso di cambio del dollaro è importante. Le riserve valutarie sono misurate in USD. A fini di reporting e confronto, le partecipazioni in EUR, YEN, GBP, CAD, RMB, ecc. sono tradotte in cifre in USD al tasso di cambio del momento. Pertanto, i tassi di cambio tra il dollaro statunitense e le altre valute di riserva modificano la grandezza delle attività non-USD, ma non delle attività USD.

Ad esempio, le disponibilità del Giappone in attività denominate in USD sono espresse in USD. Ma le sue partecipazioni in asset denominati in euro vengono tradotte in dollari al tasso di cambio euro-dollaro in quel momento. Pertanto, l’entità degli asset in EUR detenuti dal Giappone, espressi in USD, fluttua con il tasso di cambio EUR/USD, anche se le disponibilità del Giappone non cambiano.

I tassi di cambio tra il dollaro statunitense e le altre valute possono fluttuare notevolmente. Lo yen è sceso molto nel 2022 e poi di nuovo nel 2023 contro l’USD. Pertanto, il valore delle attività denominate in yen detenute dalle banche centrali (diverse dalla Banca del Giappone) sarebbe diminuito se espresso in USD, e avrebbe spinto verso il basso la quota delle riserve valutarie denominate in yen espresse in USD.

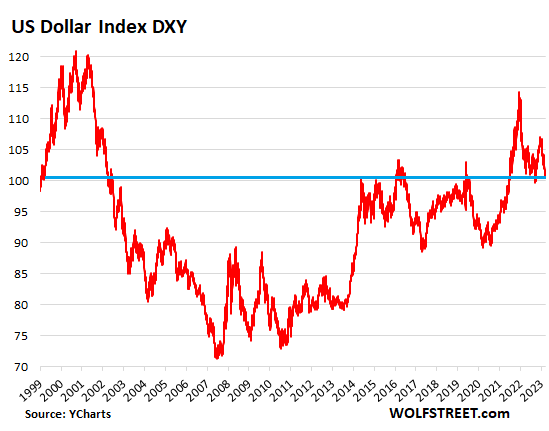

Ma nel lungo periodo, le coppie valutarie sono sorprendentemente stabili, nonostante le massicce fluttuazioni intermedie. L’indice del dollaro [DXY], dominato dall’euro e dallo yen, è tornato a 101, dov’era nel 1999 (dati tramite YCharts ):