Introduzione

In tutto il mondo, una manciata di società Big Tech sono arrivate a occupare nodi centrali tra le odierne economie di digitalizzazione e piattaforme, controllando gran parte dell’infrastruttura centrale alla base del suo sviluppo. Le loro posizioni centrali di quasi monopolio consentono a queste aziende di estrarre crescenti somme di denaro, o affitti, dai loro utenti, fornitori, clienti, ecc. aree come la comunicazione, il commercio e l’informazione, hanno consentito alle società Big Tech di superare la più ampia sfera aziendale in termini di redditività e capitalizzazione di mercato. In un ciclo di feedback che si auto-rinforza, questa potenza di fuoco finanziaria consente quindi loro di ancorare e aumentare il loro dominio infrastrutturale nell’universo digitale. Di conseguenza, lo spazio per i nuovi entranti diventa sempre più ridotto nell’economia della piattaforma digitalizzata mentre la nostra dipendenza sociale e personale dalle Big Tech si approfondisce incessantemente, come è stato evidente durante la pandemia.

Detto questo, un malessere crescente ha spinto i governi e la società civile a mettere in discussione la centralizzazione del potere digitale, un processo che descriviamo come ” Big Techification “, in base al quale alcune società Big Tech modellano e controllano sempre più il più ampio sviluppo del ” capitalismo delle piattaforme “. Per prima cosa, il modo illimitato in cui i dati vengono raccolti, analizzati e messi al lavoro per erigere un regime di ” capitalismo di sorveglianza ha stimolato il dibattito su come governare lo scambio sociale e l’informazione e promuovere alternative, uno sviluppo ulteriormente potenziato dalla politica della pandemia. Inoltre, i vari aspetti politici ed economici del potere monopolistico individuale e combinato di Big Tech hanno dato nuova vita a vecchi dibattiti, che vanno dallo sviluppo economico ai fondamenti della democrazia.

https://www.asterios.it/catalogo/il-capitale-sorvegliante

Il punto di vista dell’Unione Europea

Il punto di vista dell’Unione Europea (UE) è particolarmente interessante a questo proposito. Non avendo società Big Tech autoctone e facendo ampio affidamento sulle cinque Big Tech americane (Alphabet, Amazon, Apple, Meta e Microsoft, che sono indicate collettivamente come le Big Five), l’UE rimane uno dei principali attori nel plasmare regolamenti per il mercato globale. Il suo potere legislativo spesso funge da trampolino di lancio verso gli standard globali, che alcuni chiamano ” l’effetto Bruxelles”.”. Il termine si riferisce al potere normativo dell’UE, che influenza le aziende a livello globale e le spinge ad adottare gli standard di conformità dell’UE. Implementando gli standard dell’UE nelle loro operazioni globali, queste aziende riducono i costi e la complicazione del rispetto di molteplici regimi normativi. L’adozione del regolamento generale sulla protezione dei dati (GDPR) dell’UE da parte di grandi aziende in tutto il mondo è un esempio lampante dell’effetto Bruxelles nei mercati digitali. Pertanto, attraverso il potere normativo dell’effetto Bruxelles, l’UE potrebbe essere ben attrezzata per domare l’assalto implacabile della Big Techification.

Il potere legislativo dell’UE spesso funge da trampolino di lancio verso gli standard globali, che alcuni definiscono “l’effetto Bruxelles”. Il termine si riferisce al potere normativo dell’UE, che influenza le aziende a livello globale e le spinge ad adottare gli standard di conformità dell’UE. Implementando gli standard dell’UE nelle loro operazioni globali, queste aziende riducono i costi e la complicazione del rispetto di molteplici regimi normativi.

In questo saggio, per prima cosa delineiamo i contorni generali della Big Techification, evidenziando l’interazione tra il funzionamento operativo e finanziario dei maggiori operatori storici della tecnologia. La seconda parte ingrandisce l’ultima proposta legale dell’UE, nota come Digital Markets Act (DMA), per arrivare a modi per regolamentare i ” monopoli intellettuali basati sui dati ” di Big Tech. La nostra analisi dimostra che l’UE è al centro della portata extraterritoriale delle imprese Big Tech americane, ma è anche attivamente coinvolta nella promulgazione di un regime normativo per accogliere, guidare e, in ultima analisi, domare la Big Techification, ovvero il recinto aziendale del “nucleo infrastrutturale” del capitalismo delle piattaforme guidato dai Big Five. Fondamentalmente, tuttavia, al momento della stesura di questo saggio, la portata globale o l’effetto Bruxelles del recente DMA rimane limitato, e resta da vedere fino a che punto questo corpus legislativo potrebbe essere replicato al di fuori dell’UE, non da ultimo in tutto il mondo Sud. In quanto tale, il caso del DMA funge da terreno di apprendimento per attivisti e responsabili politici preoccupati per la natura onnipervasiva della Big Techification.

1. Big Techification: una breve storia

La storia di Big Tech inizia con lo sviluppo di un complesso militare-industriale del dopoguerra negli Stati Uniti, con la Stanford University che guida lo sviluppo di una serie di innovazioni che alla fine avrebbero modellato l’ascesa delle tecnologie dell’informazione e della comunicazione (ICT). Sebbene stimolate da massicci investimenti pubblici, le infrastrutture TIC emergenti come Internet sono state aperte alle società private nel corso degli anni ’90 neoliberisti. Queste decisioni politiche di privatizzazione delle innovazioni finanziate con fondi pubblici, insieme a un crescente nesso tra Wall Street e Silicon Valley, compreso il modello di capitale di rischio (VC) che garantiva l’accesso al capitale, hanno gettato le basi per gli attuali “spazi pubblici di proprietà privata.

1.1 Big Bang tecnologico

Gli anni ’70 furono caratterizzati dagli sviluppi dell’hardware, con IBM come azienda dominante e l’invenzione del 1971 del microprocessore Intel che prefigurava l’avvento dei personal computer (PC). Tra gli anni ’80 e l’inizio degli anni ’90, l’orientamento nello sviluppo delle TIC si spostò verso l’interoperabilità del software mentre il peso decrescente di IBM lasciava il posto all’ascesa di Microsoft. Basandosi su questi sviluppi delle TIC, il lancio commerciale di Internet negli anni ’90 ha annunciato l’era delle piattaforme digitali. L’emergere di operatori del calibro di Amazon, Google (l’entità madre che ora è Alphabet) e Facebook (ora Meta) tra il 1994 e il 2004 ha costituito un ” Big Tech Bang “, mentre le più vecchie società Big Tech, ovvero Apple e Microsoft, che hanno dominato negli anni ’70, ha costantemente ampliato le proprie operazioni di piattaforma.

Con la nascita e il consolidamento dei Big Five completati verso la fine del millennio, sviluppi come il crollo delle dot-com e l’11 settembre hanno dato il via all’era del dispiegamento, espandendo costantemente la portata affamata di dati dei Big Five in tutte le economie e le società. L’invenzione del 2007 dell’iPhone di Apple ha ampliato enormemente la scala e la portata dell’estrazione dei dati, poiché i PC si sono effettivamente trasformati in smartphone mobili, aumentando la connettività globale e consentendo l’abbondante sviluppo di applicazioni personalizzate, con volumi crescenti di dati archiviati in infrastrutture cloud in espansione. Man mano che i Big Five si trasformavano sempre più nel nucleo infrastrutturale che sono oggi, una miriade di piattaforme digitali come Airbnb, Netflix, Spotify e Uber si sono sviluppate sopra e attorno ad esso. Le piattaforme più piccole, variegate a livello nazionale e/o settoriali che sono emerse nell’ambito del più ampio processo di platformizzazione in genere si basano e sono costruite sulle piattaforme infrastrutturali principali dei Big Five, dai cloud su larga scala nel back-end ai sistemi operativi e agli app store al front-end, potenziando il processo di Big Techification. Allo stesso modo, le industrie esistenti hanno rapidamente abbracciato le promesse della piattaforma, compreso il mondo della “haute finance”. Facendo affidamento sulla cassetta degli attrezzi Big Five, queste industrie potenziano la Big Techification. Dagli anni 2010, la portata globale delle Big Tech americane è stata sempre più sfidata dalla concorrenza cinese, guidata da operatori del calibro di Alibaba e Tencent, che costituiscono collettivamente un ecosistema Big Tech cinese che combina il crescente acume tecnologico con il rapido dispiegamento sociale sotto il controllo autoritario dello stato.

Messi insieme, questi sviluppi hanno spinto il potere digitale della Big Tech e posto le basi per ” la Big Techification di tutto”. Al giorno d’oggi, il consolidamento della Big Techification è modellato dai rapidi progressi nei campi dell’intelligenza artificiale (AI), della comunicazione mobile di quinta generazione (5G) e del cosiddetto Internet of Things (IoT), connettendo sempre più applicazioni e dispositivi al nucleo infrastrutturale dell’economia digitale. Nonostante i crescenti sforzi, la maggior parte degli stati ha finora mostrato gravi carenze nella capacità di frenare l’avanzata della Big Tech. Gli Stati sono particolarmente ostacolati dal fatto che i Big Five monetizzano le loro operazioni in modi che non sono compatibili con i principi e la legislazione stabiliti per regolare il capitalismo. Ad esempio, Big Tech è in contrasto con l’attuale allocazione transfrontaliera dei diritti fiscali, con conseguente evasione fiscale e non tassazione su larga scala.

Al giorno d’oggi, il consolidamento della Big Techification è modellato dai rapidi progressi nei campi dell’intelligenza artificiale (AI), della comunicazione mobile di quinta generazione (5G) e del cosiddetto Internet of Things (IoT), che collegano sempre più applicazioni e dispositivi al nucleo infrastrutturale dell’economia digitale. Nonostante i crescenti sforzi, la maggior parte degli stati ha finora mostrato gravi carenze nella capacità di frenare l’avanzata della Big Tech.

1.2 Modello Big Tech

Sebbene i Big Five abbiano conquistato diversi mercati digitali, come la vendita al dettaglio (Amazon), la vita professionale (Microsoft) e la pubblicità (Alphabet), le loro operazioni spesso si sovrappongono, come nel caso di queste tre Big Tech che dominano congiuntamente i servizi cloud. Infatti, nonostante le loro differenze, sosteniamo che sia possibile parlare di un generico ” modello Big Tech ” attraverso il quale queste aziende aumentano la loro influenza digitale. Questo modello combina essenzialmente i vantaggi della prima mossa e gli effetti di rete per aiutare le aziende a monopolizzare particolari attività digitali e generare e aumentare il dominio del mercato digitale. L’infrastruttura chiave che fornisce questi servizi è “la piattaforma”, che consente e regola l’interazione di più gruppi di utenti. Questa infrastruttura riorganizza efficacemente il web decentralizzato in un numero limitato di nodi aziendali centralizzati , che funzionano sempre più come “punti di passaggio obbligati” per la comunicazione, la ricerca, il consumo e così via. In tal modo, i Big Five sfuggono alle pressioni del mercato e diventano invece i guardiani delle infrastrutture fondamentali alla base del capitalismo delle piattaforme. Come sostengono Peck e Phillips, “La vera casa del capitalismo delle piattaforme è la zona dell’antimercato, uno strato oscuro ma dominante al di sopra della concorrenza, dove opera come una nuova macchina con un vecchio scopo”.

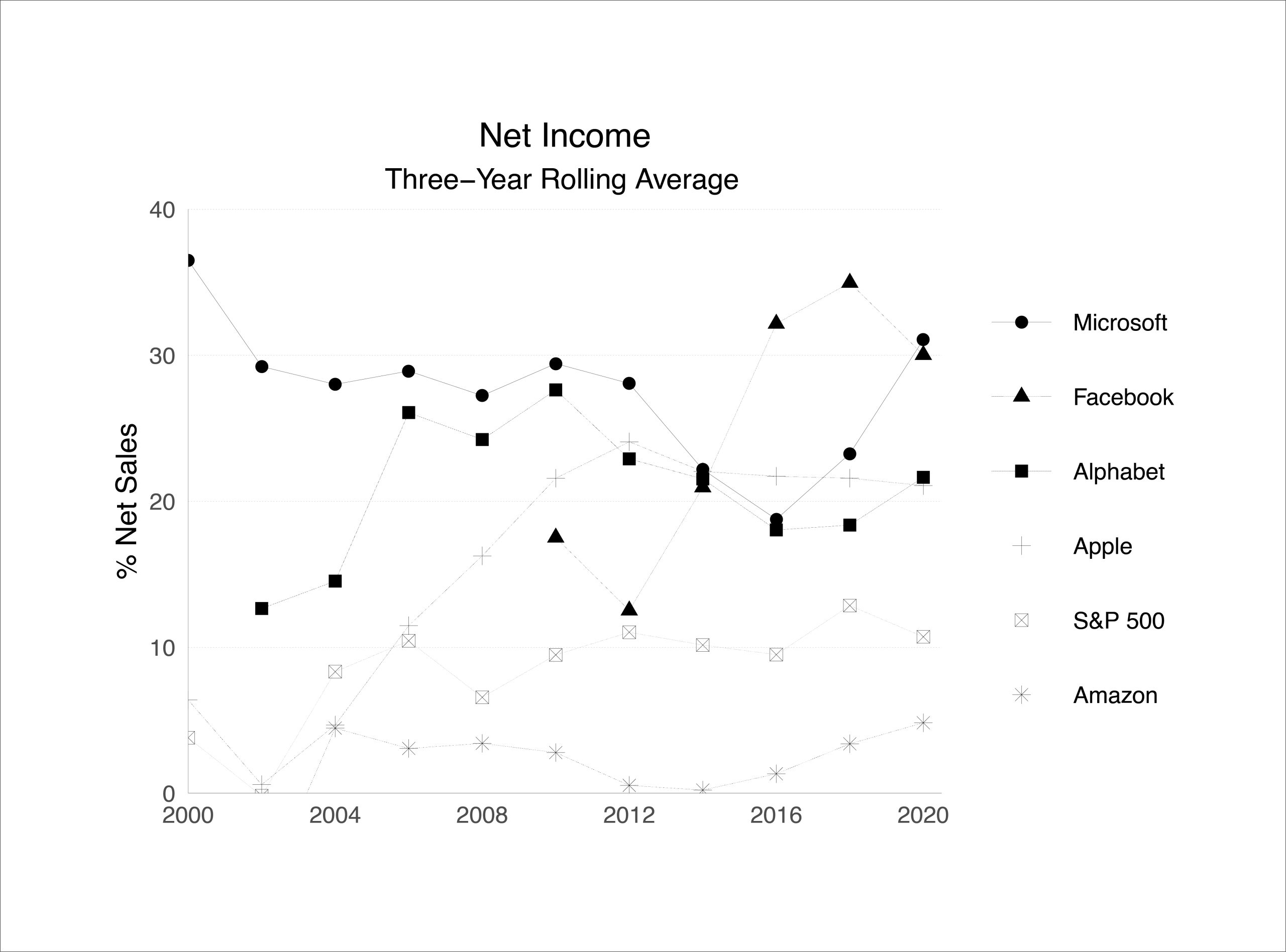

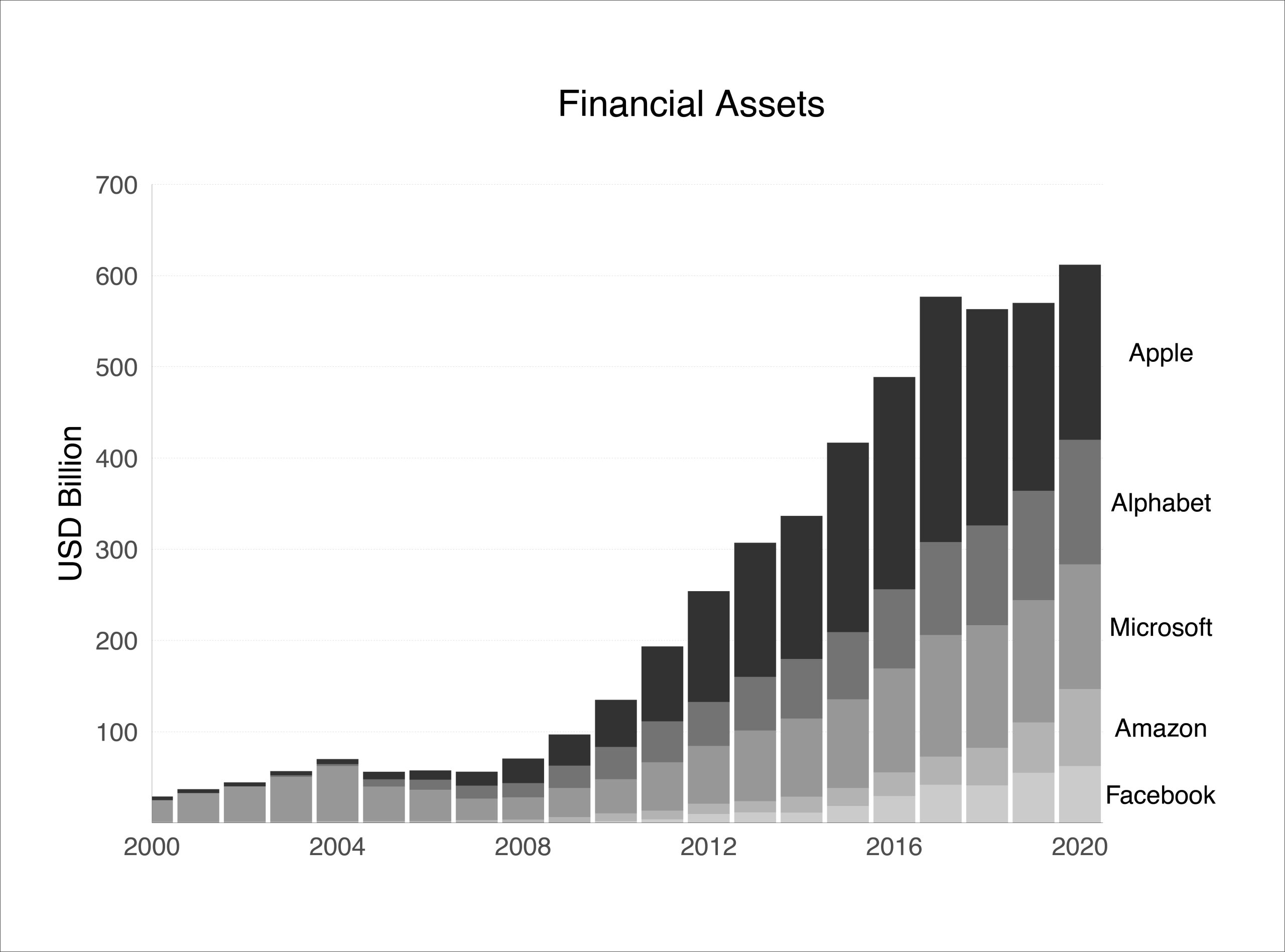

Le posizioni quasi monopolistiche dei Big Five si traducono in una redditività superiore alla media, che usano per aumentare ulteriormente il loro potere infrastrutturale sul capitalismo delle piattaforme sia in termini di scala che di portata, reinvestindo o acquisendo altre aziende. È ormai risaputo che i profitti dei Big Five (Figura 1) superano di gran lunga quelli di altre imprese, consentendo loro di accumulare grandi volumi di attività finanziarie. Nel 2020, le loro attività finanziarie combinate sono salite a 612 miliardi di dollari dai 135 miliardi di dollari di dieci anni fa (figura 2). Nel 2020, solo Apple deteneva liquidità, investimenti a breve termine e titoli per un valore senza precedenti di 192 miliardi di dollari, in particolare dopo aver venduto titoli negli anni precedenti. Nello stesso anno, le attività finanziarie di Alphabet e Microsoft ammontavano a 137 miliardi di dollari ciascuna.

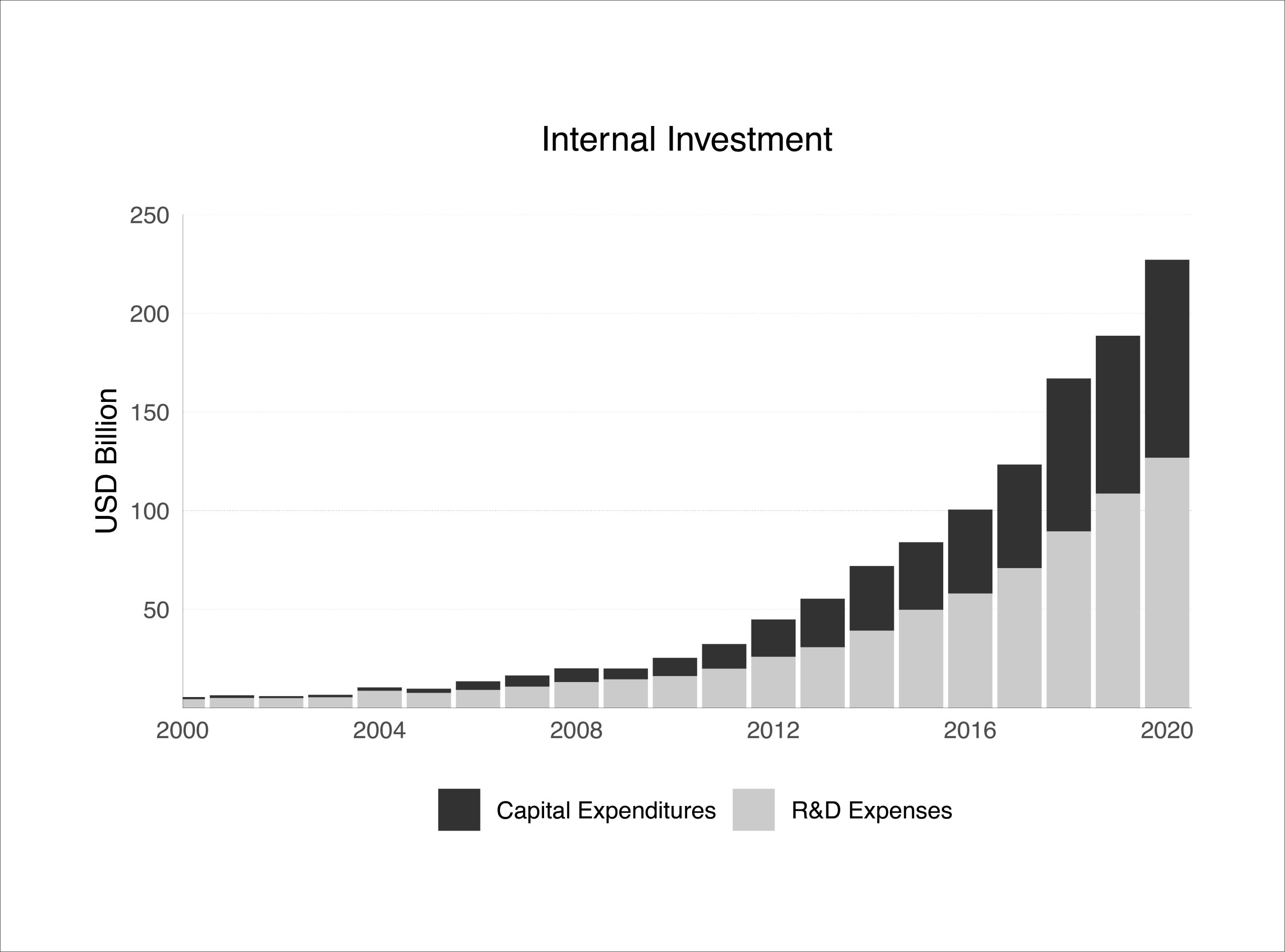

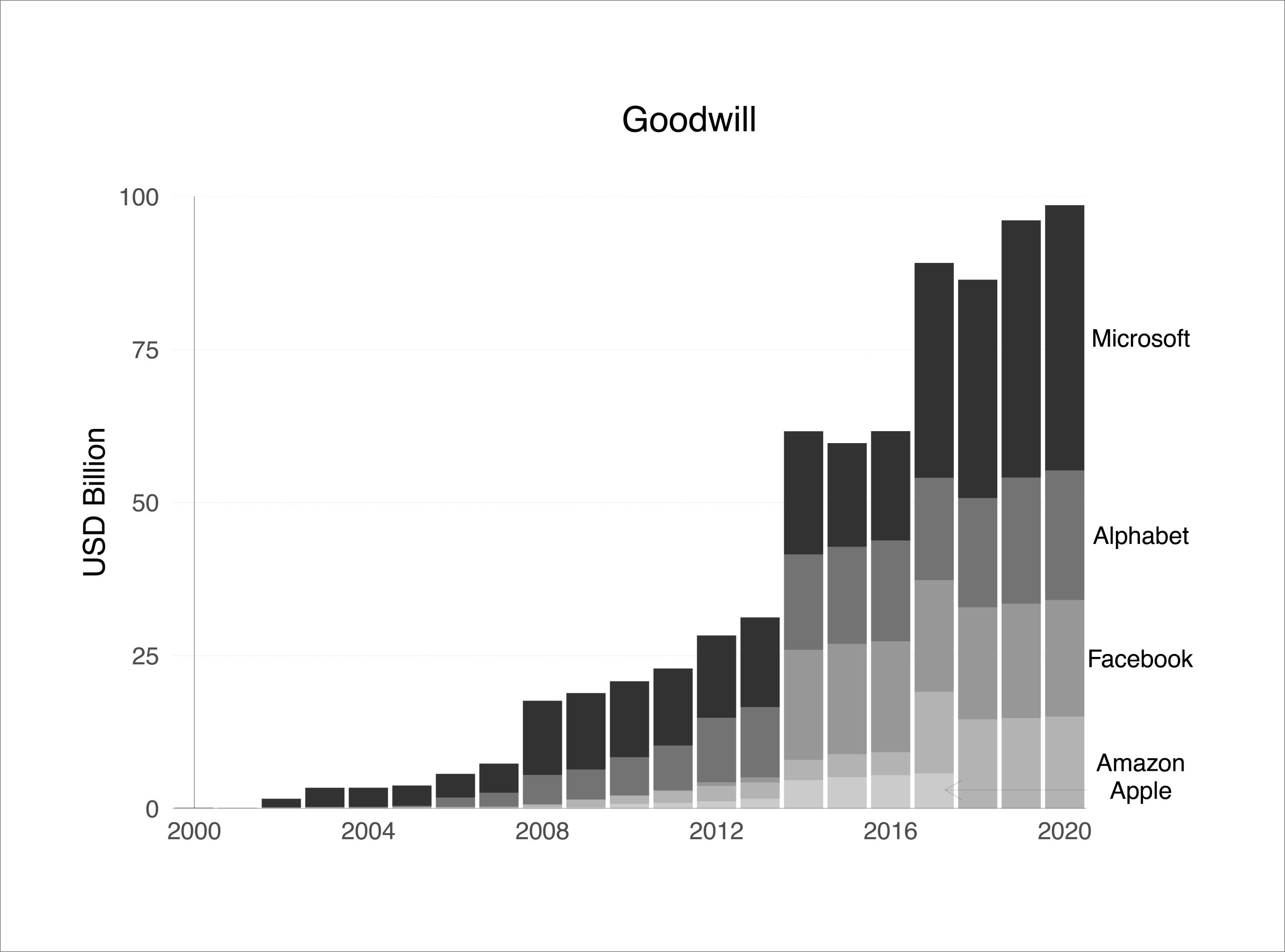

Figura 1-4 Figura SEQ: Redditività, attività finanziarie, investimenti interni e avviamento dei Big Five

(Calcoli propri sulla base di Refinitiv Eikon Worldscope e rapporti annuali. Si noti che Apple ha cessato di segnalare attività immateriali/avviamento nel 2017.)

Figura 1

figura 2

Figura 3

Figura 4

I forti flussi di cassa hanno consentito ai Big Five di reinvestire pesantemente in capitale tangibile e immateriale attraverso spese in conto capitale e spese di ricerca e sviluppo (R&S), rispettivamente. Tra il 2010 e il 2020, i loro investimenti interni combinati sono cresciuti di otto volte, da 25 miliardi di dollari a 227 miliardi di dollari. Amazon da sola ha speso 83 miliardi di dollari nel 2020, molto prima dei suoi pari Alphabet (50 miliardi di dollari) e Microsoft (35 miliardi di dollari) (Figura 3). Questa crescita organica è stata ulteriormente rafforzata da ampie acquisizioni, la maggior parte delle quali ha preso di mira altre società con sede negli Stati Uniti. I numeri nella Tabella 1 probabilmente sottovalutano l’importanza delle acquisizioni in quanto includono solo acquisizioni complete. Possiamo, tuttavia, valutare quanto siano critiche le acquisizioni per Big Tech monitorando la quantità di attività “di avviamento” — definite come il premio pagato dall’impresa acquirente rispetto al valore delle attività nette identificabili dell’acquisita (ovvero attività meno passività) — nel loro bilancio. I risultati confermano che le acquisizioni sono diventate una componente importante della strategia di crescita dei Big Five, illustrata in modo più sorprendente da asset di buona volontà per un valore di 43 miliardi di dollari nei libri contabili di Microsoft nel 2020 (Figura 4). Nel gennaio 2022, la società ha fatto notizia quando ha annunciato l’acquisizione dello sviluppatore di giochi Activision Blizzard in una transazione “tutto in contanti” del valore di 69 miliardi di dollari, sollecitando il controllo da parte delle autorità di regolamentazione su entrambe le sponde dell’Atlantico. L’acquisto di altre aziende tecnologiche, quindi, è al centro della capacità dei Big Five di espandere la rispettiva potenza infrastrutturale.

Tabella 1: Acquisizioni Big Five

| Nome |

Anno di fondazione |

IPO |

Anno di prima

acquisizione |

Percentuale di acquisizioni

con sede negli Stati Uniti |

Numero di acquisizioni

mondiali |

| Microsoft |

1975 |

1986 |

1987 |

235 |

69% |

| Mela |

1976 |

1980 |

1988 |

109 |

61% |

| Amazzonia |

1994 |

1997 |

1998 |

94 |

70% |

| Meta |

2004 |

2012 |

2007 |

81 |

68% |

| Alfabeto |

1998 |

2004 |

2001 |

237 |

74% |

Fonte: compilato dai dati in Feldman et al . 2021.

I mercati multilaterali delle piattaforme sono stati a lungo considerati soggetti a una logica del “vincitore prende tutto”. La minaccia posta da questa logica alla concorrenza del mercato ha spinto, tra gli altri, la Commissione europea (CE) a presentare una nuova legislazione. Altri tentativi di domare la Big Techification attraverso la regolamentazione si sono svolti dagli Stati Uniti alla Cina, in varie forme vedendo lo stato (minacciando di) intervenire per domare le loro Big Tech nostrane, vedendo Ant Financial e il suo proprietario Jack Ma (Alibaba) essere frenati dal Partito Comunista Cinese. Lo sforzo europeo richiederà più tempo per concretizzarsi e sarà soggetto a modifiche, apportate da interessi corporativi a livello nazionale ed europeo, che è caratteristico del funzionamento della “bolla di Bruxelles”. Inoltre, la regolamentazione della Big Tech non è semplicemente una questione di singole giurisdizioni (nazionali) che affrontano strutture aziendali transnazionali (globali), ma include una miriade di dimensioni geopolitiche, economiche e strategiche che definiranno i contorni dell’economia politica globale del 21° secolo.

2. La risposta normativa dell’UE: il Digital Markets Act

Il DMA è una legislazione del 2020 proposta dalla CE per facilitare l’ingresso di nuovi partecipanti nei mercati digitali e prevenire l’abuso di posizioni dominanti da parte degli operatori storici del mercato guidati dai Big Five. Il DMA si basa sul GDPR dell’UE. Ma a differenza del GDPR, che si occupa esclusivamente della protezione della privacy dei dati, il DMA si concentra sulla regolamentazione dei monopoli digitali. Inoltre, a differenza del GDPR, il DMA non si applica a tutti i servizi di piattaforma nell’UE, ma è limitato ai servizi di piattaforma di base dei cosiddetti gatekeeper, principalmente i Big Five, con l’obiettivo di proteggere i mercati digitali e creare spazio per i “non-guardiani”.

Il DMA crea una classe di custodi dei dati, descritti come gatekeeper, che sono definiti dalla loro posizione di mercato e capitalizzazione, e soggetti a obblighi e divieti che sono in parte destinati a limitare la ricerca di rendite. L’applicazione degli obblighi e dei divieti del DMA ha l’intento di fondo di espandere il mercato per i partecipanti (nazionali) più piccoli, limitando così la chiusura aziendale da parte delle Big Tech straniere. L’obiettivo è limitare la capacità dei gatekeeper di precludere l’accesso ai mercati digitali, al fine di incoraggiare la distribuzione degli affitti digitali ai partecipanti di mercato più piccoli. Per la maggior parte, tuttavia, i controlli del DMA sulla ricerca di rendita da parte dei gatekeeper sembrano piuttosto limitati.

I “guardiani” sono classificati in base a due fattori. Il primo fattore è l’entità dell’offerta di “servizi di piattaforma core” che determina le posizioni dominanti di ciascuno dei Big Five (Tabella 2). I servizi della piattaforma principale si riferiscono a servizi digitali di uso comune come motori di ricerca, mercati e app store, servizi cloud, ecc., e l’estensione della fornitura di questi servizi determina la natura sfaccettata della piattaforma. Il secondo fattore è la quota di mercato dell’azienda, indicativa del dominio del mercato e delle capacità di ricerca di rendite.

Tabella 2. Definizione di ‘Gatekeeper’ secondo il DMA

| Servizio principale della piattaforma |

Criteri qualitativi |

Criteri quantitativi |

L’elenco esaustivo include:

- Motori di ricerca online

- Servizi di intermediazione online

- Servizi di cloud computing

- Servizi di rete in linea

- Servizi di comunicazione interpersonale

- Sistemi operativi

- Piattaforme di condivisione video

- Servizi pubblicitari forniti da un fornitore di uno dei servizi sopra elencati.

|

- Un gatekeeper ha un impatto significativo sul mercato interno;

- Gestisce un servizio di piattaforma principale che funge da gateway per gli utenti aziendali per raggiungere gli utenti finali;

E

- Gode di una posizione radicata e duratura nelle sue operazioni o è prevedibile che godrà di tale posizione nel prossimo futuro.

|

- L’impresa a cui appartiene ha un fatturato annuo nello Spazio economico europeo (SEE) di almeno 6,5 miliardi di EUR negli ultimi tre esercizi finanziari, o se la capitalizzazione di mercato media o l’equivalente valore equo di mercato dell’impresa a cui appartiene è pari a almeno 65 miliardi di EUR nell’ultimo esercizio finanziario e fornisce un servizio di piattaforma di base in almeno tre Stati membri dell’UE;

- Fornisce un servizio di piattaforma di base che ha più di 45 milioni di utenti finali attivi mensilmente stabiliti o ubicati nell’Unione europea e più di 10.000 utenti commerciali attivi all’anno stabiliti nell’Unione nell’ultimo esercizio finanziario;

- Ha raggiunto le soglie di cui al suddetto punto in ciascuno degli ultimi tre esercizi.

|

Fonte: compilato da DMA Act, 2020 .

Un aspetto importante del DMA è che dispone di meccanismi di applicazione piuttosto seri, con violazioni di obblighi direttamente efficaci e ulteriormente specificati che comportano sanzioni fino al 10% del fatturato totale di un gatekeeper nell’esercizio precedente. La mancata notifica alle autorità di regolamentazione in merito alle concentrazioni di mercato o la mancata fornitura di descrizioni verificate delle tecniche per la profilazione dei consumatori comporta sanzioni pecuniarie non superiori all’1% del fatturato totale dell’anno precedente, seguite da sanzioni progressivamente crescenti per il persistere della non conformità. L’articolo 16 consente prestazioni specifiche e ulteriori misure di cessione per casi estremi. In linea con il tema “ex ante” del DMA, la Commissione ha il potere di modificare il contenuto del regolamento, se necessario.

In quanto tale, il DMA non affronterebbe gli abusi di mercato perpetrati da imprese non gatekeeper. Allo stesso modo, i divieti e gli obblighi del DMA si applicano solo agli abusi basati sui servizi della piattaforma principale e non si estendono necessariamente alle “innovazioni” nella ricerca di canoni di gatekeeper. Le innovazioni qui possono essere definite come nuove aree, forum o modalità di estrazione dell’affitto che dipendono dalla manipolazione e dallo sviluppo dell’accesso alle funzionalità della piattaforma.

Nonostante l’eventuale flessibilità di definizione nel DMA e la possibilità che la Commissione possa designare i partecipanti al mercato digitale come gatekeeper in combinazione con il modello “ex ante” del DMA, la sua portata per contrastare la Big Techification non è onnicomprensiva. Con ogni probabilità, il DMA cerca di evitare divieti preventivi di ipotetici sviluppi. Non precludendosi legislativamente gli sviluppi della tecnologia digitale, può contare sull’emergere della giurisprudenza post-DMA per identificare innovazioni offensive, in congruenza con il corpus generale del diritto europeo della concorrenza.

Un limite importante del DMA è che propone ben poco in termini di controllo delle fusioni relative alle “acquisizioni killer” da parte dei Big Five. Un’acquisizione killer può essere definita come l’acquisizione di imprese mirate innovative, al fine di interrompere o appropriarsi di tali innovazioni e anticipare la concorrenza futura.

Un altro limite importante del DMA è che propone ben poco in termini di controllo delle fusioni relative alle “acquisizioni killer” da parte dei Big Five. Un’acquisizione killer può essere definita come l’acquisizione di imprese mirate innovative, al fine di interrompere o appropriarsi di tali innovazioni e anticipare la concorrenza futura. Invece, il DMA prevede semplicemente un obbligo per i “guardiani” di informare le autorità di regolamentazione sulle concentrazioni di mercato ai sensi dell’articolo 12. Ciò suggerisce che l’attuale regime di controllo delle fusioni dell’UE sarà sufficiente. Ciò è problematico, in particolare perché la maggior parte delle precedenti acquisizioni dei Big Five non sono state soggette al controllo dell’autorità garante della concorrenza, in quanto non hanno raggiunto le soglie di fatturato e quelle esaminate non sono state bloccate secondo le attuali procedure di controllo delle fusioni. L’obbligo dell’articolo 12 del DMA migliora marginalmente l’attuale regime di controllo delle fusioni dell’UE. Le nuove linee guida della CE sul controllo delle fusioni, tuttavia, fanno riferimento al rinvio mirato delle transazioni (articolo 22 del regolamento sulle fusioni dell’UE) nei settori digitale e farmaceutico. Ciò include start-up o nuovi entranti con un potenziale competitivo significativo, importanti innovatori o fornitori di prodotti o servizi che sono input chiave per altri settori, dove il valore del corrispettivo ricevuto dal venditore è superiore rispetto al fatturato attuale del target. Questa guida rimane comunque basata sul rinvio “ex post” alla Commissione ed è legalmente e formalmente estranea al DMA.

Rispetto all’inapplicabilità degli obblighi, alla portabilità dei dati e all’azione nella lista nera del DMA, avvantaggia i non gatekeeper, il capitale della piattaforma dell’UE rispetto ai gatekeeper, offrendo ai primi una fonte vincolata di affitti per gli utenti finali, con la Commissione che si ritaglia una giurisdizione normativa esclusiva sui Big Five e altre piattaforme estere (principalmente statunitensi) operanti nell’UE che competono e forniscono servizi agli utenti commerciali dell’UE. In altre parole, si potrebbe sostenere che il DMA mira a promuovere la piattaforma europea competitiva domando la Big Techification degli Stati Uniti. Il DMA ha uno scopo quasi ordoliberista — l’ordoliberismo è la variante tedesca del neoliberismo che vede il ruolo dello stato come parte integrante per garantire il buon funzionamento dei mercati — in quanto cerca di proteggere la capacità competitiva delle imprese rispetto alla concorrenza nel suo complesso. Nelle politiche di concorrenza, gli interessi privati possono rimanere sotto controllo solo attraverso l’intervento di governi forti. Le basi ordoliberali del DMA si manifestano nella sua sproporzionata attenzione ai maggiori partecipanti al mercato dei capitali di piattaforma, un’attenzione che non sembra essere direttamente congruente con l’attuale diritto della concorrenza dell’UE. Viene data poca considerazione alle imprese più piccole (e in effetti dell’UE) su piattaforma, potenzialmente coinvolte in abusi di mercato simili, semplicemente perché ci sono pochissime aziende dell’UE che soddisfano il requisito della soglia del gatekeeper DMA. Come detto, l’UE non ha Big Tech cresciute in casa.

https://www.asterios.it/catalogo/la-genealogia-della-governance

In questo contesto, il DMA, insieme alla politica di concorrenza dell’UE in generale, è accusato di essere protezionista e “guidato da un’agenda attivista”. È stato anche suggerito che il DMA sia orientato a escludere i monopoli intellettuali europei dallo status di gatekeeper DMA, emulando l’esclusione della Cina dal capitale della piattaforma statunitense dalla sua terraferma, al fine di alimentare i propri giganti tecnologici.

A differenza della maggior parte del diritto comune della concorrenza dell’UE, essendo probabile che accentri la sua applicazione a livello di Commissione, il DMA non amplierà o estenderà in modo particolare alcun aspetto dei risultati del diritto della concorrenza europeo in materia di benessere dei consumatori. Un’ulteriore prova di tale centralizzazione è che, sebbene si proponga che il DMA sia direttamente applicabile, non sembra tentare di promulgare standard normativi che devono essere emanati dagli Stati membri, a qualsiasi standard superiore allo stesso DMA, come visto in altri regolamenti europei sulla concorrenza.

Il benessere dei consumatori è appena accennato nel DMA, con solo un vago riferimento al fatto che agli utenti finali vengano “garantite adeguate tutele normative”, senza alcuna indicazione sul meccanismo attraverso il quale tali tutele debbano essere attuate. Il linguaggio del DMA suggerisce che in definitiva è orientato a proteggere gli utenti aziendali dagli eccessi dei gatekeeper Big Tech attraverso i quali conducono le loro attività, con i consumatori o gli utenti finali in gran parte soggetti solo passivamente sia a tali utenti aziendali che a tali gatekeeper. Sebbene il DMA offra alcune lezioni importanti per contrastare il potere della Big Techification, i suoi limiti come strumento evolutivo e ordoliberista risiedono nel concentrarsi sul miglioramento della sovranità digitale o tecnologica dell’Europa, prendendo di mira in modo schiacciante i guardiani americani .

Gli attuali sforzi globali per affrontare la Big Tech sono deboli e presentano gravi carenze. La normativa continua a seguire il percorso preesistente tracciato dalla legge sulla concorrenza e dalla normativa sulla riservatezza dei dati. Tuttavia, la vastità della Big Tech e le dinamiche della Big Techification non possono essere efficacemente frenate utilizzando la cassetta degli attrezzi esistente.

Restano da vedere i limiti normativi del DMA sulle innovazioni, comprese le elaborate strategie di arbitraggio normativo, che vengono costantemente progettate da Big Tech. Allo stesso modo, anche l’impatto sulle fusioni rimane fonte di preoccupazione. Infine, un approccio normativo che enfatizzi il livellamento transatlantico e la concorrenza geopolitica in contrapposizione a una rigorosa prospettiva di protezione dei consumatori aumenta la possibilità di un effetto di riverbero in tutto il mondo. Sebbene i paesi possano adottare aspetti del DMA, è anche importante notare che i negoziati commerciali dell’UE con i paesi del Sud del mondo hanno dimostrato di ostacolare lo sviluppo di piattaforme nazionali e il controllo statale sulle Big Tech. In quanto tale, forse il DMA darà solo slancio ad altri paesi per domare le Big Tech straniere, americane o cinesi, al fine di sviluppare e proteggere i propri mercati digitali e società di piattaforme. Come mostra la nostra analisi, non sarà facile.

Conclusione

Nei prossimi decenni, l’umanità dovrà affrontare una serie di sfide storiche ambientate nel contesto di quello che potrebbe essere definito il capitalismo della piattaforma guidato dalla finanza. Il primo è salvare il pianeta dai cambiamenti climatici riducendo drasticamente l’impronta di carbonio delle nostre società. Questa missione si sta muovendo troppo lentamente poiché gli interessi aziendali hanno minimizzato la minaccia per decenni, bloccato l’intervento pubblico a titolo definitivo e fatto pressioni affinché gli Stati riducessero i rischi degli strumenti finanziari, apparentemente per spostare il capitale nella giusta direzione.

Ma mentre affrontare il cambiamento climatico ha portato a una qualche forma (o facciata) di processo decisionale globale, nonostante tutte le sue carenze e relazioni di potere asimmetriche, un’altra grande sfida — domare la Big Techification — è in una fase nascente impantanata nelle rivalità geopolitiche. La velocità con cui le aziende Big Tech aumentano il loro dominio infrastrutturale, potenziate da un’enorme potenza di fuoco finanziaria e alimentate da un ciclo di feedback che si auto-rafforza, non può essere eguagliata dalle burocrazie statali esistenti. L’economia mainstream, nel frattempo, rimane tristemente cieca nei confronti del potere aziendale e delle dinamiche e degli effetti più ampi dei monopoli intellettuali guidati dai dati. Entrambi questi fatti sono evidenti nell’attuale tentativo normativo della CE sotto forma di DMA. Nel complesso, mentre il DMA fornisce alcuni utili piccoli passi avanti, in particolare per le imprese che dipendono dai “guardiani” della Big Tech, la legislazione sembra troppo limitata per contestare la Big Techification.

Per domare la Big Techification, dobbiamo capire dove siamo. Oltre al crescente potere infrastrutturale di Big Tech sulla digitalizzazione di economie e società, sottolineiamo l’importanza delle risorse finanziarie senza rivali che consentono a queste aziende di operare disinibite nell’era del capitalismo delle piattaforme finanziarizzato. Insieme, rafforzano il crescente dominio della Big Tech e mettono sempre più alla prova la capacità delle democrazie di stabilire regole e mantenere un certo grado di sovranità popolare nei confronti degli interessi aziendali.

Gli attuali sforzi globali per affrontare la Big Tech sono deboli e presentano gravi carenze. La normativa continua a seguire il percorso preesistente tracciato dalla legge sulla concorrenza e dalla normativa sulla riservatezza dei dati. Tuttavia, la vastità della Big Tech e le dinamiche della Big Techification non possono essere efficacemente frenate utilizzando la cassetta degli attrezzi esistente.

In molti modi le autorità di regolamentazione lo riconoscono: possono vedere che le loro cassette degli attrezzi sono obsolete e insufficienti, ma gli stati fanno leggi basate su meccanismi politici di lunga data, tradizionali e isolati. Le basi epistemiche delle forme esistenti di governo possono identificare e affrontare problemi individuali e specifici relativi al capitalismo delle piattaforme – tuttavia ci vorrà del tempo prima che gli stati domino i loro “guardiani” e le implacabili logiche della Big Techification.

________________________