Francia. Qual è il problema con le pensioni?

Il governo Macron ha imposto per decreto una ‘riforma’ che innalza l’età pensionabile a 64 anni da 62 anni. In Spagna, dove l’età pensionabile è fissata da decenni a 65 anni, il governo sta optando per una soluzione alternativa al cosiddetto problema delle pensioni. Aumenterà i contributi dei redditi più alti dei lavoratori più giovani per pagare i pensionati più anziani.

Le pensioni sono in realtà salari differiti, trattenute dal reddito da lavoro per pagare un reddito dignitoso quando le persone vanno in pensione. Dopo decenni di lavoro (e sfruttamento), i lavoratori, uomini e donne, dovrebbero avere il diritto di fermarsi e godersi l’ultimo decennio circa di vita senza fatica e senza essere in povertà. Letteralmente, se lo saranno guadagnato. Ma il capitalismo nel 21 ° secolo non può “permettersi” di pagare redditi dignitosi sotto forma di pensioni statali quando i lavoratori vanno in pensione. Perché? Bene, gli argomenti tradizionali sono molteplici.

In primo luogo, le tendenze demografiche, in particolare nelle economie capitaliste avanzate, indicano che più persone stanno raggiungendo l’età pensionabile e meno persone sono in età lavorativa. Quindi l’argomento va, “tassi di dipendenza dall’età” più alti significano che chi lavora deve pagare di più in tasse per chi non lavora. Ad esempio, in Spagna ci sono tre persone in età lavorativa per ogni singolo pensionato; entro il 2050 quel rapporto di dipendenza sarà solo di 1,7 a uno.

Il secondo argomento è che l’aspettativa di vita è aumentata così tanto e le persone sono molto più sane, che gli “anni di pausa” tra l’interruzione del lavoro e la morte sono aumentati troppo. Ad esempio, l’aspettativa di vita della Spagna è di 83 anni, una delle più alte al mondo. Quindi le persone dovrebbero lavorare più a lungo per ridurre quel divario a dove era prima.

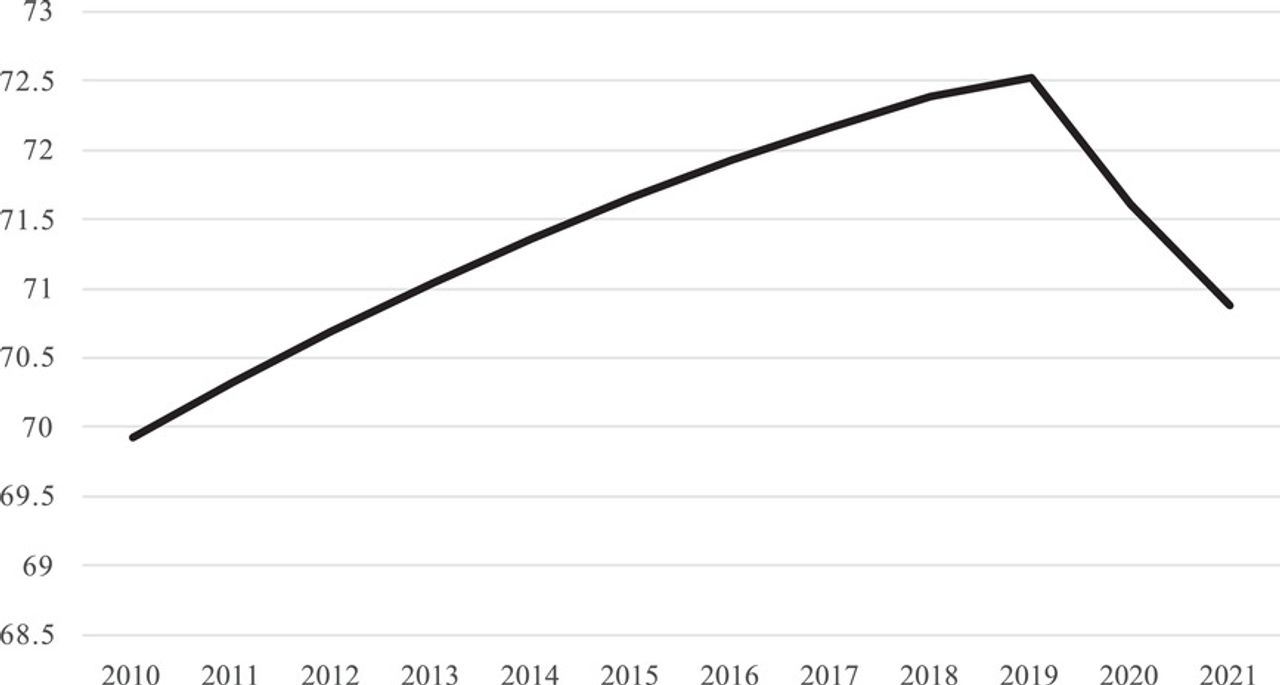

La crudele ironia è che i tagli alle pensioni che i governi francese e spagnolo cercano di imporre per motivi demografici stanno avvenendo quando l’aspettativa di vita nelle principali economie ha iniziato a diminuire. Nel primo decennio di questo secolo, l’aspettativa di vita è aumentata di quasi tre anni ogni decennio. Ma ora l’aspettativa di vita al pensionamento è di due anni in meno rispetto a quanto previsto in precedenza.

Aspettativa di vita media mondiale (anni alla nascita).

https://onlinelibrary.wiley.com/doi/10.1111/padr.12477

E ciò che viene ignorato è l’enorme disparità nell’aspettativa di vita tra le persone a basso reddito che vanno in pensione e molto dipendenti dalle pensioni statali e le persone più abbienti con pensioni aziendali aggiuntive. Ad esempio, quasi otto anni separano l’aspettativa di vita dei pensionati che vivono in zone esclusive di Londra come Kensington e Chelsea da quelli che vivono a Glasgow. Un uomo di 60 anni nella città scozzese potrebbe vivere altri 19 anni. Per il suo coetaneo londinese sale a 27 anni. In entrambi i luoghi le donne vivono quasi tre anni in più degli uomini. In effetti, il calo dell’aspettativa di vita nel Regno Unito ha costretto il governo a ritardare fino al 2026 l’innalzamento dell’età pensionabile (già a 67 anni) a 68 anni.

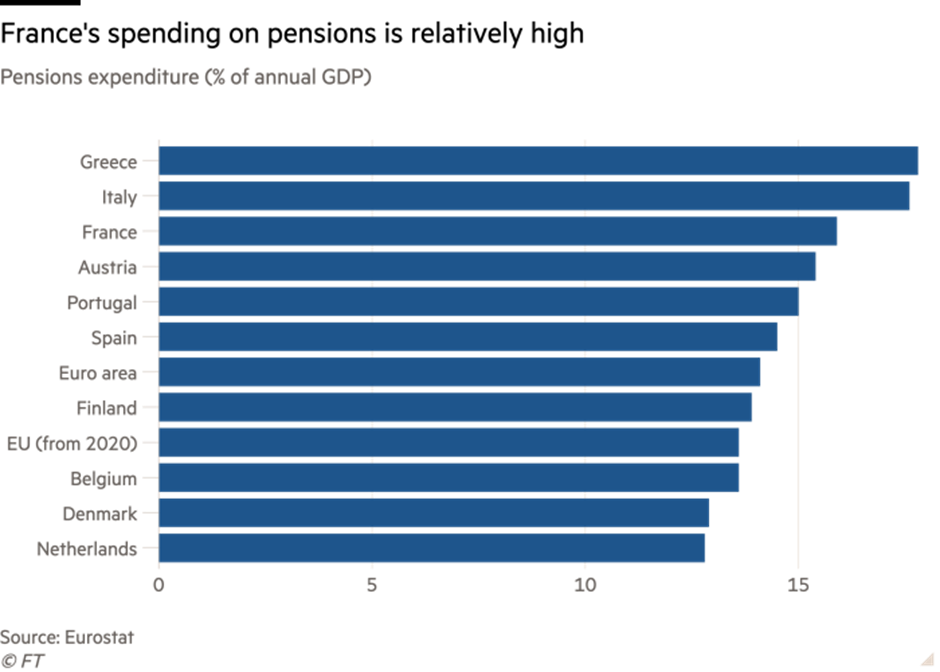

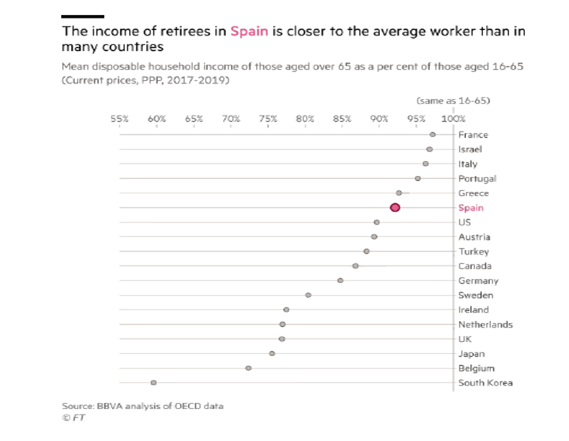

E il terzo argomento è il costo per le casse pubbliche. L’argomento è che troppo denaro pubblico va ai pensionati, riducendo così i fondi disponibili per altri importanti servizi e benefici pubblici. I governi sono costretti a gestire deficit di bilancio che aumentano il debito pubblico e quindi aumentano i costi degli interessi che intaccano la spesa pubblica. È vero che le pensioni in Francia sono più alte rispetto alla maggior parte degli altri paesi dell’UE. E la media del reddito pre-pensionamento netto della Spagna all’80% è in realtà superiore al 74% della Francia e alla media del 62% nell’OCSE.

Ma questo significa che l’obiettivo dovrebbe essere quello di “livellare al ribasso” le pensioni a quelle del Regno Unito, ad esempio, che ha una delle pensioni statali più basse rispetto al reddito medio nell’OCSE? Sicuramente, l’obiettivo dovrebbe essere quello di “salire di livello” al meglio?

E il deficit delle pensioni in Francia è minimo rispetto al costo delle misure introdotte in risposta alla pandemia (165 miliardi di euro) e allo shock energetico (circa 100 miliardi di euro), così come agli impegni del presidente Macron di investire di più nel nucleare (50 miliardi di euro) e difesa (100 miliardi di euro entro il 2030).

Ciononostante, gli economisti tradizionali continuano a ritenere che il “problema delle pensioni” causi un’eccessiva spesa pubblica e deficit. Ecco cosa afferma una di queste analisi nel sostenere vigorosamente l’attacco di Macron alle pensioni statali francesi. “La riforma pensionistica francese, incentrata sull’allungamento dell’età pensionabile da 62 a 64 anni, dovrebbe garantire il progressivo riequilibrio del sistema pensionistico entro il 2030, a fronte di andamenti demografici sfavorevoli e di un deficit in aumento. La riforma invia un segnale forte ai partner europei e alle istituzioni internazionali dell’intenzione della Francia di preservare la sostenibilità fiscale a medio termine e introdurre riforme dal lato dell’offerta”. Quindi è per incoraggiare gli altri a scendere di livello.

Allo stesso modo, quel giornale per la strategia capitalista, il Financial Times del Regno Unito, ha definito la mossa di Macron “indispensabile”. “Tappare un buco nel sistema pensionistico è un indicatore di credibilità per Bruxelles e per i mercati finanziari che penalizzano ancora una volta la cattiva disciplina”. Il FT ha proseguito: “Se invariato, il sistema pensionistico (francese) registrerà disavanzi annuali compresi tra lo 0,4% e lo 0,8% del prodotto interno lordo nel prossimo quarto di secolo; (ci sono scenari più favorevoli di pareggio, ma questi suppongono un miracolo della produttività). Non è un buco catastrofico: il contributo minimo per una pensione completa è già abbastanza impegnativo a 41,5 anni — e sta salendo a 43 — anche se un’età pensionabile di 62 anni sembra generosa. Eppure è un buco che va colmato».

Due cose qui. Quindi questo buco di deficit (non così grande) deve essere riempito? Anche se accettiamo che lo faccia, perché deve essere riempito costringendo le persone a lavorare più a lungo o a versare contributi più elevati dai loro salari ora per pagare le pensioni in seguito? Inoltre, si noti che “ci sono scenari più favorevoli, ma suppongono un miracolo della produttività”. E questo è il nocciolo del ‘problema pensioni’. Senza riconoscerlo, il FT smaschera le argomentazioni tradizionali come fasulle.

Dieci anni fa definivo la ‘crisi delle pensioni’ (sì, allora circolava) un mito. Allora la metto in questo modo: “Ci sono abbastanza risorse se sono adeguatamente organizzate e pienamente utilizzate. È sia una scelta politica che una questione di organizzazione economica. Un paese vuole utilizzare le sue risorse in modo che le persone possano smettere di lavorare all’età di 60 o 65 anni e avere un reddito sufficiente per vivere in condizioni di ragionevole comodità, oppure no? Si può fare.”

Dipende da due cose: in primo luogo, che un’economia crei risorse sufficienti e si espanda sufficientemente per soddisfare la sua popolazione anziana che potrebbe anche aumentare come quota della popolazione. E in secondo luogo, date le risorse limitate, si possono fornire pensioni dignitose tagliando altri appelli alle entrate del governo, come ad esempio il salvataggio delle banche; aumento della spesa per le armi; più sussidi per le società private per investire in combustibili fossili; e tasse più basse per i redditi più alti e le società ecc.

Non è una scelta tra buone pensioni o un buon servizio sanitario o sistema educativo. Dieci anni fa, ho dimostrato che solo un aumento sostenuto dell’1% pt del PIL reale pro capite medio nelle principali economie potrebbe fornire entrate extra sufficienti ai governi per mantenere facilmente gli attuali livelli e termini pensionistici con qualcosa da risparmiare. E questo senza cambiare la destinazione del denaro pubblico alla difesa (ora destinata ad aumentare in tutte le economie dell’UE fino ad almeno il 2% del PIL ogni anno) o inseguire i paradisi fiscali e le elusioni con cui le aziende e i ricchi fanno perdere entrate per governi fino al 10% all’anno.

E sottolineo la parola un aumento “sostenibile” della crescita reale del PIL. Ogni 8-10 anni, le economie capitaliste registrano crolli nella produzione e negli investimenti che colpiscono in modo significativo le entrate del governo e spesso portano a sostanziali salvataggi di banche e multinazionali, riducendo ulteriormente le entrate per pagare i servizi pubblici e le pensioni. Un’economia pianificata, dove la produzione non è basata sulla redditività e non soggetta a crisi periodiche e ricorrenti, potrebbe presto ‘permettersi’ pensioni dignitose.

Invece, nel 21 ° secolo, le economie capitaliste stanno sperimentando un rallentamento della crescita economica e già tre crolli, con la prospettiva di un altro in questo momento. La Banca Mondiale ha appena pubblicato un rapporto davvero scioccante sulle prospettive dell’economia mondiale per il resto di questo decennio. La Banca stima che il tasso di crescita mondiale massimo a lungo termine dovrebbe crollare al minimo di tre decenni entro il 2030. Tra il 2022 e il 2030 la crescita media del PIL potenziale globale dovrebbe diminuire di circa un terzo rispetto al tasso prevalente nel primo decennio di questo secolo, al 2,2% annuo. Per paesi come la Francia, il tasso di crescita sarà ben al di sotto del 2%, anzi solo dell’1,2% all’anno.

Dato che la popolazione in età lavorativa in Francia, come molte altre economie avanzate nel Nord del mondo, è destinata a diminuire ulteriormente nel resto di questo decennio, la crescita dipenderà da una maggiore produttività da una forza lavoro in calo (a meno che i governi non costringano le persone a rimanere al lavoro più a lungo o lavorare più ore). Ma la crescita della produttività sta rallentando fino a quasi un rivolo mentre gli investimenti nei settori economici che creano valore ristagnano. Quindi è improbabile che l’aumento della produttività compensi il calo della forza lavoro.

E non c’è risposta da trovare nella privatizzazione delle pensioni. I regimi pensionistici aziendali non riescono già a soddisfare le esigenze dei lavoratori. In primo luogo, i gestori delle pensioni private subiscono un considerevole taglio delle commissioni per la gestione dei fondi pensione.

In secondo luogo, questi gestori degli investimenti non possono fornire rendimenti sufficienti investendo in azioni e obbligazioni, cosicché i fondi pensione privati spesso vanno in deficit. E i gestori di fondi pensione ricorrono a investimenti rischiosi per cercare di aumentare i rendimenti. Ciò può portare a crisi e perdite, ad esempio il crollo dei fondi pensione del Regno Unito nei cosiddetti schemi di “investimento guidato dalla responsabilità” (LDI) lo scorso anno, quando i rendimenti obbligazionari sono saliti alle stelle, costringendo la Banca d’Inghilterra a fornire un credito di emergenza di 65 miliardi di sterline.

E in terzo luogo, la maggior parte dei regimi privati non sono più “stipendio finale”, ovvero pensioni basate sulla tua retribuzione quando vai in pensione, ma sull’importo dei contributi che fai dai tuoi stipendi mentre vai, e quindi fai affidamento sui gestori dei fondi pensione per investire saggiamente. I regimi pensionistici privati sono una truffa e, comunque, la maggior parte dei lavoratori non ne ha uno.

L’opzione francese per le pensioni statali consiste nell’innalzare l’età pensionabile in modo che le persone debbano lavorare più a lungo. E questo include coloro che svolgono un lavoro duro, fisicamente o mentalmente, stressante che non può essere continuato per più di qualche decennio, se quello. Alcuni potrebbero dire che anche 64 anni vanno bene perché in molti paesi l’età pensionabile è molto più alta (a 67 anni nel Regno Unito ora). Ma la maggioranza dei francesi non è d’accordo. Per loro, l’età pensionabile era un diritto duramente combattuto, insieme a migliori servizi sociali che la gente non vuole perdere.

Come ha affermato un sociologo francese: “Per 40 anni, i governi che si sono succeduti hanno chiesto al popolo francese di accettare ‘riforme’ che riducessero i diritti sociali. Questi hanno degradato i servizi pubblici nella sanità, nell’istruzione, nei trasporti e così via, erodendo il potere d’acquisto e peggiorando le condizioni di lavoro… I francesi sono stufi ».

________________________________________________________________________

https://www.asterios.it/catalogo/contro-la-barbarie-sulla-previdenza