L’interruzione IT globale della scorsa settimana sembra aver scosso la fiducia di alcuni organi di informazione britannici nell’idea di una società completamente senza contanti. Quando un aggiornamento dei contenuti del gigante della sicurezza informatica CrowdStrike ha causato il crash di milioni di sistemi Microsoft in tutto il mondo venerdì mattina, bloccando i sistemi operativi di banche, società di carte di pagamento, compagnie aeree, ospedali, cliniche del SSN, rivenditori e attività di ospitalità, le aziende si sono trovate di fronte a una scelta netta: passare al solo pagamento in contanti o chiudere finché i sistemi non fossero tornati online. Dalla rivista WIRED :

Ciò ha rapidamente causato il caos in Australia, il cui governo ha esplicitamente incoraggiato le aziende a passare al cashless. Le foto pubblicate sui social media mostravano registratori di cassa self-checkout con carta di credito presso la catena di supermercati Coles che mostravano Blue Screens of Death (BSOD). Le code per i registratori di cassa gestiti da persone presso i supermercati australiani si estendevano fino al retro del negozio , secondo i media locali. Alcuni supermercati australiani hanno semplicemente chiuso a chiave le porte …

Starbucks, il cui allora CEO ha dichiarato nel 2020 di essersi spostato ” verso esperienze più cashless “, sembra essere stata particolarmente colpita. Un dipendente di Starbucks con sede in Kansas ha pubblicato un TikTok che mostrava che il sistema di ordinazione mobile era “completamente inattivo”. Anche la macchina che il negozio utilizza per stampare le etichette per le tazze non funzionava. “Ogni volta esce solo bianco”, ha detto, indicando la stampante per etichette. Racconta a WIRED che alcuni clienti erano “arrabbiati e molto maleducati” quando ha cercato di spiegare. Un altro dipendente di Starbucks ha detto su TikTok che ha dovuto scrivere ogni ordine su post-it.

Richard Forno, docente di sicurezza informatica presso l’Università del Maryland, ha dichiarato a WIRED che l’interruzione di venerdì dimostra la vulnerabilità della nostra attuale infrastruttura cloud e Internet. “Le catene di fornitura software sono da tempo una seria preoccupazione per la sicurezza informatica e un potenziale singolo punto di errore”, afferma Forno. “Considerati gli eventi odierni, con un po’ di fortuna, forse il mondo potrebbe finalmente rendersi conto che la nostra moderna società basata sull’informazione e spesso sul cloud si basa su fondamenta molto fragili che non sono state costruite per la sicurezza o la resilienza”. (Un portavoce di Microsoft non ha risposto direttamente a questa valutazione.)

Abbiamo discusso periodicamente (anche qui , qui , qui e qui ) dell’iper-fragilità delle nostre società basate sull’IT strettamente collegate, in particolare per quanto riguarda il lato bancario e dei pagamenti. A marzo, i cittadini del Regno Unito hanno avuto un assaggio della fragilità intrinseca di un’economia senza contanti dopo che i sistemi di pagamento delle due più grandi catene di supermercati del paese, Tesco e Sainsbury’s, sono andati giù lo stesso giorno. Poi, come venerdì, il denaro contante ha fornito un meccanismo di ripiego vitale, anche se imperfetto, per cittadini e aziende.

Il denaro contante non crolla

Questo è uno degli argomenti più importanti a favore del denaro contante: la resilienza che fornisce al sistema di pagamento sovraordinato di un paese. In altre parole, il denaro contante non si blocca. Non si rompe in caso di interruzione di corrente o si blocca durante un attacco informatico o un’interruzione del software (anche se, naturalmente, gli sportelli bancomat potrebbero farlo). Al contrario, i sistemi di pagamento digitali in genere necessitano di una connessione Internet stabile e continua e di un’alimentazione elettrica per elaborare le transazioni.

Questa è una lezione che i banchieri centrali in Svezia, una delle economie più cashless al mondo, stanno apparentemente riapprendendo. Dal nostro recente articolo, ” La banca centrale più antica del mondo continua a lanciare l’allarme sulla fragilità delle economie cashless. Le altre banche centrali stanno ascoltando ?”

Dopo aver giocato un ruolo nella rimozione all’ingrosso di denaro contante dall’economia svedese, la Riksbank sta ora cercando di invertire parte del danno che ha causato. Non è l’unica banca centrale scandinava ad aver segnalato i rischi di fragilità dei sistemi di pagamento esclusivamente digitali. Nel 2022, la Banca di Finlandia ha raccomandato che l’uso dei pagamenti in contanti fosse garantito per legge. Come tutti i paesi nordici, la Finlandia è un’economia in gran parte priva di contanti. Ma come la Svezia, ha iniziato a vedere i rischi di andare troppo oltre, troppo presto.

Sembra che anche alcuni media tradizionali stiano finalmente imparando questa lezione. Solo nel Regno Unito, quattro dei più grandi quotidiani del paese, The Guardian , The Daily Telegraph , The Times e The Daily Mail , hanno pubblicato articoli su come l’interruzione globale dell’IT abbia sottolineato la fragilità di una società senza contanti. Il Daily Mail ha sbattuto il messaggio in prima pagina:

Da quell’articolo:

I critici hanno affermato che il caos ha mostrato i pericoli di un mondo senza contanti, con quasi la metà dei britannici che ora esce di casa usando solo il telefono come mezzo di pagamento…

Dennis Reed, direttore del gruppo di campagna Silver Voices che rappresenta le persone anziane, ha affermato: “È estremamente preoccupante. Dovrebbe essere un grande avvertimento per il governo. Ovviamente ha colpito in modo particolare le persone anziane, non solo per quanto riguarda il lato economico delle cose, ma anche per gli appuntamenti con il medico di base e tutto il resto.

“Se le persone non possono pagare perché non possono usare il telefono, quando i sistemi non funzionano (e succederà sempre) le persone non potranno accedere ai servizi essenziali, al cibo e ai beni essenziali per la vita.

“Con questa società sempre più digitale, dipendiamo dal fatto che tutto funzioni. Ma non abbiamo alcun controllo su di essa. Stiamo mettendo tutte le nostre uova in un paniere. La sicurezza futura della nazione è in pericolo”.

Martin Quinn, direttore della campagna della Payment Choice Alliance, ha dichiarato al Daily Telegraph: “Dato che le interruzioni informatiche si verificano con allarmante regolarità, le aziende dovrebbero prestare attenzione ad accettare solo pagamenti con carta.

“Nonostante molti supermercati preferiscano avere casse self-service che accettano solo carte, il che fa sentire chi usa il contante come cittadini di seconda classe, è necessario uno sforzo concertato per tornare a usare e accettare contanti, perché il contante non crolla mai”.

Il ruolo dei media nella guerra globale al denaro contante

Negli ultimi due decenni, i media mainstream hanno svolto un ruolo cruciale nel promuovere la Guerra globale al denaro contante, una guerra iniziata senza una dichiarazione ufficiale ma in cui la propaganda, come in tutte le guerre, è stata un’arma vitale. I media mainstream e finanziari hanno fornito una piattaforma perfetta per tale propaganda.

Nel 2007, quando i pagamenti contactless stavano appena decollando, Guillermo de la Dehesa, un economista spagnolo, ex alto funzionario pubblico e allora consulente internazionale di Banco Santander e Goldman Sachs, individuò il denaro contante come la principale fonte di criminalità e male in un articolo di El Pais intitolato “Il grande vantaggio di un mondo senza contanti”:

“Senza denaro contante, vivremmo in un mondo molto più sicuro, meno violento e con una maggiore coesione sociale, poiché il principale incentivo che alimenta tutte le attività illegali [vale a dire il denaro contante]… scomparirebbe”.

Nel 2013, Mastercard ha sponsorizzato un “esperimento” dell’Università di Oxford sui carichi di germi trovati sulle banconote di una selezione di valute globali. Mastercard si è riservata il diritto esclusivo di presentare i risultati dell’esperimento, nonché i risultati di un sondaggio altamente fuorviante sulle percezioni pubbliche dei rischi per la salute del denaro contante, cosa che ha fatto in modo sfarzoso. Come ha documentato il giornalista finanziario tedesco Norbert Häring nel suo articolo, ” Come Mastercard ha inventato il rischio per la salute del denaro contante “, i media globali hanno fatto il resto del lavoro.

Stati Uniti

CNN, 28 marzo: “Se pensavi che il denaro sporco si trovasse solo nei conti bancari offshore, controlla il tuo portafoglio. Ma potresti volerti lavare le mani dopo. […]. Uno studio dell’Università di Oxford ha trovato una media di 26.000 batteri sulle banconote”. Fonte

Svizzera

Blick, 26 marzo: “Soldi disgustosi: molti svizzeri trovano il denaro contante antigienico[.] Il 64 percento degli svizzeri trova il proprio denaro contante antigienico. Non c’è da stupirsi, visto che è particolarmente sporco.” Fonte

The Local, 27 marzo: “[…] uno studio condotto dai ricercatori dell’Università di Oxford conclude che la moneta a corso legale in Svizzera è tra le più sporche d’Europa […].” Fonte

Francia

Le Monde, 1 aprile: “Il denaro è sporco?” Fonte

UK

Metro, 26 marzo: “Più della metà dei britannici teme il rischio di germi derivanti da denaro sporco – con buone ragioni[.]” Fonte

Eccetera……

Questa era solo una prova generale per quello che sarebbe successo nel 2020. Proprio all’inizio della pandemia di COVID-19, quando il panico pubblico stava aumentando, un funzionario dell’Organizzazione Mondiale della Sanità ha risposto a una domanda sulla possibilità che le banconote potessero diffondere il coronavirus con un “sì” qualificato. Nelle ore e nei giorni successivi, i media tradizionali di tutto il mondo si sono avventati sui commenti e li hanno amplificati , scatenando timori sulla sicurezza dell’uso del denaro contante.

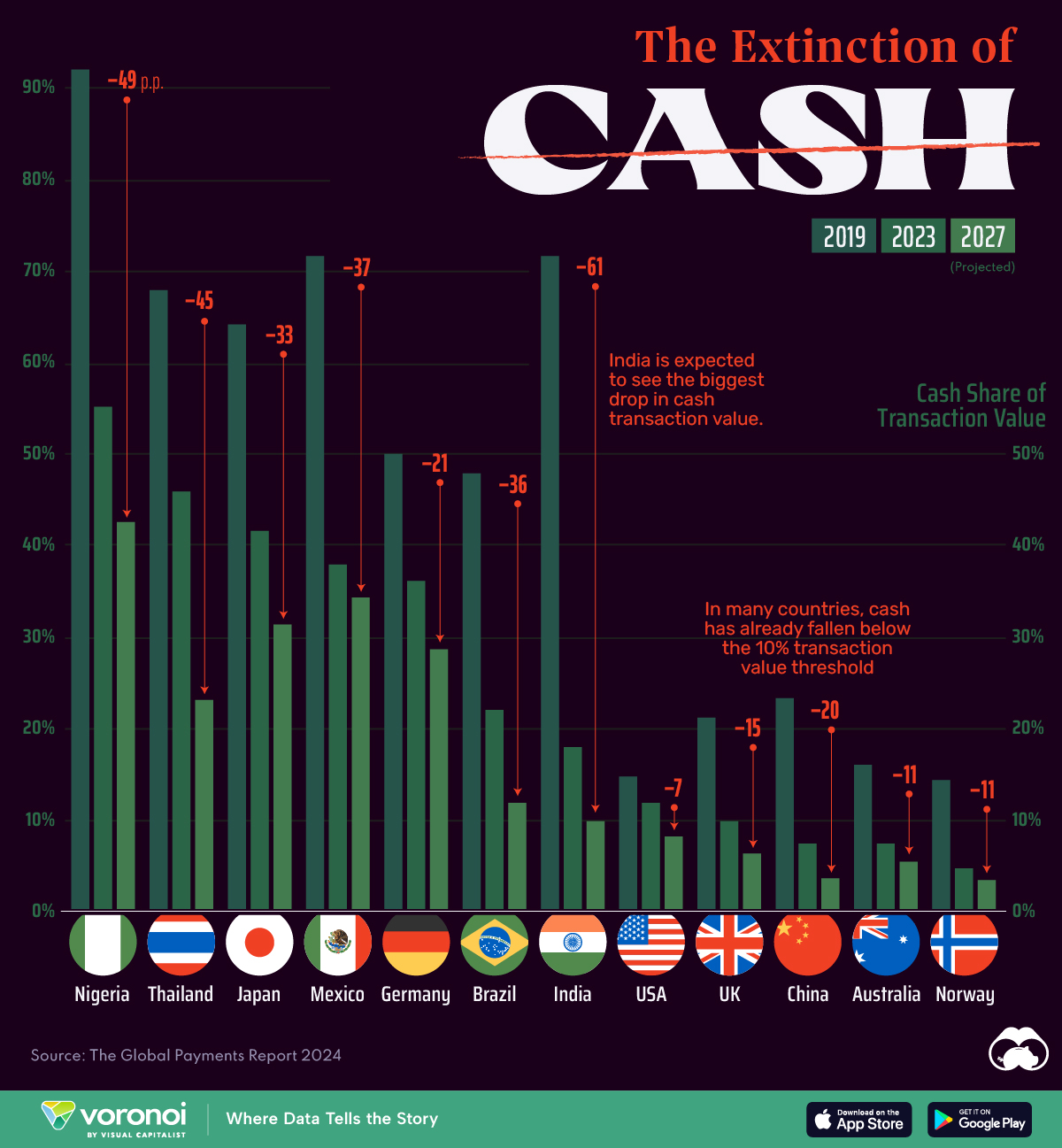

Ha funzionato come un sogno. Come mostra il grafico qui sotto (per gentile concessione di Visual Capitalist), dopo quattro anni il denaro contante viene utilizzato per le transazioni molto meno frequentemente nella maggior parte dei paesi, in gran parte a causa dei timori esagerati sulla sicurezza propagati dai media.

Gli stessi banchieri centrali hanno ammesso che la pandemia ha avuto un ruolo chiave nell’accelerare l’abbandono di massa del contante e l’adozione di pagamenti contactless, mobili e online. Come nota l’autore e sostenitore del contante Brett Scott, dalla pandemia il settore privato ha potenziato la sua spinta anti-contante, “poiché la grande finanza, la grande tecnologia e la grande distribuzione hanno trasformato in un’arma la paura temporanea del pubblico per il contatto fisico per amplificare l’agenda di automazione anti-contante che già avevano”.

Ma allo stesso tempo, la quantità di denaro contante in circolazione è effettivamente aumentata in molte giurisdizioni. Quando è iniziata la pandemia, le banche centrali di tutto il mondo hanno registrato un forte aumento del contante prelevato dagli sportelli bancomat, registrando allo stesso tempo un forte calo nell’utilizzo transazionale del contante. In parole povere, le persone volevano ancora denaro contante, ma spesso come mezzo per conservare il loro denaro al di fuori del sistema bancario in un momento di crisi.

In alcuni paesi, tra cui Regno Unito e Spagna , l’uso del denaro contante ha registrato una moderata ripresa negli ultimi due anni, poiché le priorità delle persone sono passate da preoccupazioni (in gran parte create ad arte) sull’igiene durante una pandemia globale al sbarcare il lunario in mezzo a un’inflazione alle stelle. Ma i media di tutto il mondo hanno continuato a sfornare articoli, colonne e editoriali demonizzando il denaro contante e predicendone allegramente la morte imminente.

Un recente editoriale sul Sydney Morning Herald dichiarava nel titolo che “il denaro contante è morto”, solo per poi chiedere: “Perché stiamo ancora fingendo di usarlo?” — come se il 13% degli australiani che usa ancora regolarmente denaro contante stesse solo fingendo. Nel settembre 2023, il Dipartimento dati del Washington Post ha pubblicato un articolo più informativo e meno offensivo intitolato “Gli assegni cartacei sono morti, il denaro contante sta morendo. Chi li usa ancora?” [1]

I dubbi si insinuano

Ma i dubbi sembrano insinuarsi man mano che le interruzioni IT che interessano i sistemi di pagamento diventano sempre più frequenti e più grandi. Il semplice fatto che alcuni dei più grandi quotidiani del Regno Unito, così come altre organizzazioni mediatiche in tutto il mondo, tra cui Yahoo Finance Australia , stiano ora discutendo dei rischi di fragilità intrinseci di una società completamente senza contanti rappresenta un cambiamento importante. Il Guardian, ad esempio, riferisce che l’interruzione di Crowdstrike ha mostrato i “pericoli di una società senza contanti”, secondo i sostenitori della campagna per il denaro.

“Ci saranno sempre delle interruzioni”, ha detto al giornale Ron Delnevo, presidente della Payment Choice Alliance. “Ma se non ci sono alternative, allora tutto può crollarti addosso”.

L’anno scorso, i pagamenti in contanti nel Regno Unito sono aumentati per la prima volta in un decennio, nota l’articolo. Anche il numero di persone che non usano mai contanti, o li usano meno di una volta al mese, è diminuito.

In Cina e negli Stati Uniti, le aziende sono state multate per non aver accettato contanti. Nel Regno Unito, al contrario, le aziende possono scegliere quali forme di pagamento accettare (e quali no). Delnevo ha detto al Guardian che il Regno Unito dovrebbe avere una legge che obblighi tutte le aziende ad accettare contanti (entro certi parametri), come avviene già nel mio paese di residenza, la Spagna. Sfortunatamente, è improbabile che ciò accada sotto un governo guidato da Kier Starmer come sotto uno guidato da Rishi Sunak, entrambi schiavi dell’agenda tecno-tirannica del WEF.

Johanna Noble, redattrice finanziaria del Daily Telegraph, sostiene che le persone dovrebbero in ultima analisi avere la possibilità di scegliere quale metodo di pagamento utilizzare in ogni transazione, avvertendo tuttavia che il Regno Unito è chiaramente “lontano dall’essere pronto a passare al cashless”:

E dobbiamo esserlo? Deve essere binario? A volte pagare in contanti (piccoli negozi, la fatina dei denti, i mercatini del bagagliaio) potrebbe essere la cosa migliore, mentre in altre circostanze pagare con carta (ottenere la protezione del consumatore quando si acquistano beni o servizi) sarà meglio.

A maggio, un editoriale del The Guardian metteva in guardia dal fatto che alla fine saranno i più vulnerabili della società a pagare i costi di un’economia senza contanti:

Tagliare i contanti colpisce più duramente i vulnerabili: secondo un sondaggio del 2020 della Financial Conduct Authority, il 46% degli esclusi digitali, il 31% di coloro che non hanno titoli di studio e il 26% di coloro che sono in cattive condizioni di salute ne fanno affidamento in “grande o grandissima misura”. Mencap ha avvertito il Welsh Senedd che le persone con disabilità di apprendimento possono trovare difficile gestire i soldi senza contanti. E ci sono buone, così come nefaste, ragioni per apprezzare la sua qualità di anonimizzazione: le donne i cui diritti all’aborto sono stati limitati potrebbero trovarlo salvavita.

Le aziende dovrebbero riflettere attentamente prima di rifiutare i pagamenti in contanti. I governi devono garantire che le persone che dipendono dal contante possano continuare a utilizzarlo: nel Regno Unito, dove migliaia di filiali bancarie e bancomat sono scomparsi, la Financial Conduct Authority ha ora il potere di proteggere l’accesso . Ma anche se la fornitura di banconote e monete può essere assicurata, le autorità devono anche garantire che i servizi le accettino.

Nel Regno Unito, non esiste una legge che impedisca alle aziende di rifiutare denaro contante. La moneta a corso legale ha tradizionalmente una definizione molto ristretta nel Regno Unito e si applica rigorosamente al denaro utilizzato da un debitore per saldare un debito assegnato dal tribunale quando offerto (‘offerto’) nell’importo esatto dovuto a un creditore. In altre parole, se un debitore offre di saldare un debito in tribunale con moneta a corso legale come il denaro contante, al creditore non è consentito rifiutarlo. I negozi e le attività di ristorazione, al contrario, lo sono.

Molti rivenditori, in particolare nelle zone più salubri di città e paesi, hanno sfruttato appieno questa scappatoia, nonostante gli effetti discriminatori che ha sui milioni di persone che dipendono ancora dal denaro contante, compresi i circa 1,3 milioni che non hanno un conto in banca. Resta da vedere se i rivenditori continueranno a farlo dopo il caos globale scatenato dall’aggiornamento dei contenuti maldestro di un’azienda tecnologica statunitense (?) [2]. Una cosa è chiara: i cittadini e le aziende del Regno Unito hanno ricevuto la loro giusta dose di avvertimenti sulla fragilità dell’economia senza contanti.

[1] Un articolo ripubblicato la scorsa settimana su NC riportava che Target era recentemente diventato l’ultimo rivenditore statunitense a smettere di accettare pagamenti tramite assegni.

[2] È troppo presto per dire se l’interruzione IT globale di venerdì sia stata il risultato di un errore innocente ma follemente costoso o di qualcosa di molto più nefasto. Ma alcuni fili di questa storia sono, per usare un eufemismo, un po’ sospetti. Ad esempio, il fatto che questa sia la seconda volta che l’attuale CEO di CrowdStrike, George Kurtz, è al centro di un fallimento tecnologico globale. Inoltre, CrowdStrike è stata la società che ha generato l’affermazione che la Russia aveva hackerato il DNC, generando la teoria della cospirazione del Russiagate:

Ci sono anche indicazioni che il driver difettoso alla radice dell’interruzione IT globale esisteva già sui sistemi Mac, Linux e Windows. Nelle parole del whistleblower di Google Zach Vorhies, era semplicemente “seduto lì come una bomba a orologeria”, in attesa di essere attivato.

Fonte: NC nakedCapitalism

https://www.asterios.it/catalogo/crisis-non-c%C3%A8-che-crisi

https://www.asterios.it/catalogo/crisis-non-c%C3%A8-che-crisi

https://www.asterios.it/catalogo/la-teoria-della-moneta-moderna

https://www.asterios.it/catalogo/la-teoria-della-moneta-moderna