Il controllo cinese sui minerali strategici, unito alla corruzione statunitense, potrebbe paralizzare la macchina da guerra statunitense?

Gli USA, e i suoi eserciti e quelli dei suoi vassalli, dipendono dalla Cina per una serie di minerali a cui la Cina sta sempre più limitando l’accesso in risposta alla guerra economica degli USA. In questo caso, è stato l’ultimo tentativo di Washington di paralizzare l’industria cinese dei chip.

Pechino ha risposto con un altro colpo di avvertimento. Ha vietato le esportazioni verso gli Stati Uniti dei minerali critici gallio, germanio e antimonio e richiede una revisione più severa dell’uso finale per gli articoli in grafite. Annunciati martedì, rafforzano l’applicazione delle restrizioni esistenti sulle esportazioni di minerali critici verso gli Stati Uniti che Pechino ha iniziato a implementare l’anno scorso.

Le restrizioni cinesi sull’antimonio erano già state messe in atto ad agosto e da allora le esportazioni sono diminuite del 97 percento . E il germanio o il gallio non lavorati erano già soggetti a restrizioni non ufficiali, dato che non ne era stato inviato nessuno negli Stati Uniti per un anno. Formalizzare le restrizioni è un altro passo avanti e mira a inviare un messaggio, un messaggio che i funzionari statunitensi sembrano non voler o non essere in grado di recepire.

I think tank americani finanziati dai plutocrati si aspettano che gli USA continuino a spingere con più tariffe e restrizioni tecnologiche. E i cinesi potrebbero rispondere con controlli più severi su minerali più strategici.

Pechino ha molte altre opzioni e il suo quadro aggiornato le consentirà anche di implementare rapidamente ed efficacemente nuovi divieti di esportazione su altri minerali strategici nell’elenco. Secondo l’ AP , si ritiene che i prossimi sulla lista dei potenziali divieti siano le leghe di tungsteno, magnesio e alluminio. Tutto ciò che Pechino deve fare per mettere davvero alle strette gli Stati Uniti è iniziare a risalire la classifica seguente. Se arrivasse ai 16 minerali critici sotto l’ombrello delle terre rare, Washington potrebbe trovarsi in grossi guai.

Come riporta Al Jazeera , il gallio e il germanio sono usati nei semiconduttori, mentre il germanio è usato anche nella tecnologia a infrarossi, nei cavi in fibra ottica e nelle celle solari. L’antimonio è usato nei proiettili e in altre armi, mentre la grafite è il componente più grande in volume delle batterie dei veicoli elettrici. Ecco una breve ripartizione su cosa viene usato principalmente un’ampia gamma di minerali:

E tutte le guerre per procura degli Stati Uniti, che già affrontano carenze dall’“arsenale della democrazia”, potrebbero essere bloccate a causa delle interruzioni minerarie. Ecco il Modern War Institute di West Point che lancia l’allarme sul problema mentre contemporaneamente (e in modo esilarante) chiede preparativi per un conflitto con la Cina:

L’esercito statunitense sta tentando di ricostituire rapidamente le scorte di armi diminuite nel suo più grande aumento di produzione in decenni . Con un occhio alle sue minacce in corso e al rischio di un conflitto importante , in particolare con la Cina , sta passando a piattaforme moderne, tra cui sottomarini d’attacco, bombardieri pesanti e sistemi di difesa aerea, nonché nuovi approcci ai veicoli elettrici. Data la sua assistenza alla sicurezza all’Ucraina e il recente supporto militare a Israele, e i rischi di conflitto con la Cina, sta simultaneamente riarmandosi con munizioni legacy: artiglieria da 155 millimetri, missili anticarro Javelin e missili terra-aria Stinger. A causa della quantità di minerali necessari per soddisfare queste doppie richieste, per il rifornimento di munizioni e la costruzione di nuove piattaforme, entrambi gli sforzi potrebbero essere messi a rischio. In particolare, le catene di approvvigionamento minerario da cui dipende l’esercito statunitense potrebbero affrontare una domanda schiacciante e una possibile interruzione dell’approvvigionamento.

Il Modern War Institute prosegue invocando l’accumulo di scorte, le miniere nazionali e il riciclaggio dei minerali.

Eppure, mentre Pechino continua a compiere progressi nella produzione dei propri chip avanzati, un processo avviato dagli sforzi degli Stati Uniti per privarla di tale tecnologia, gli Stati Uniti non stanno facendo gli stessi progressi nel rompere il controllo della Cina sui minerali strategici.

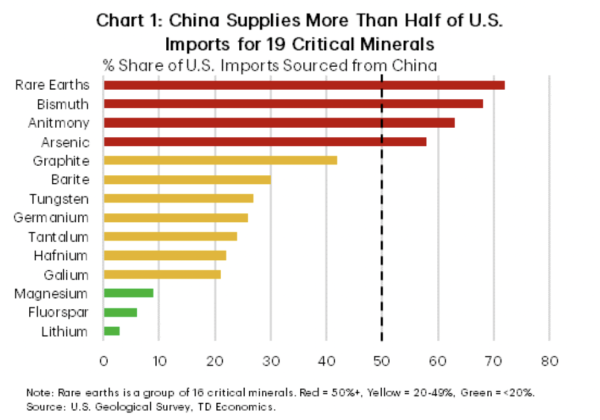

Nel 2022, gli Stati Uniti hanno designato 50 minerali come critici per l’economia e la sicurezza nazionale, tra cui molti utilizzati in equipaggiamento militare. Secondo TD Economics , la Cina domina la produzione globale di oltre la metà dei minerali critici delineati dal governo degli Stati Uniti

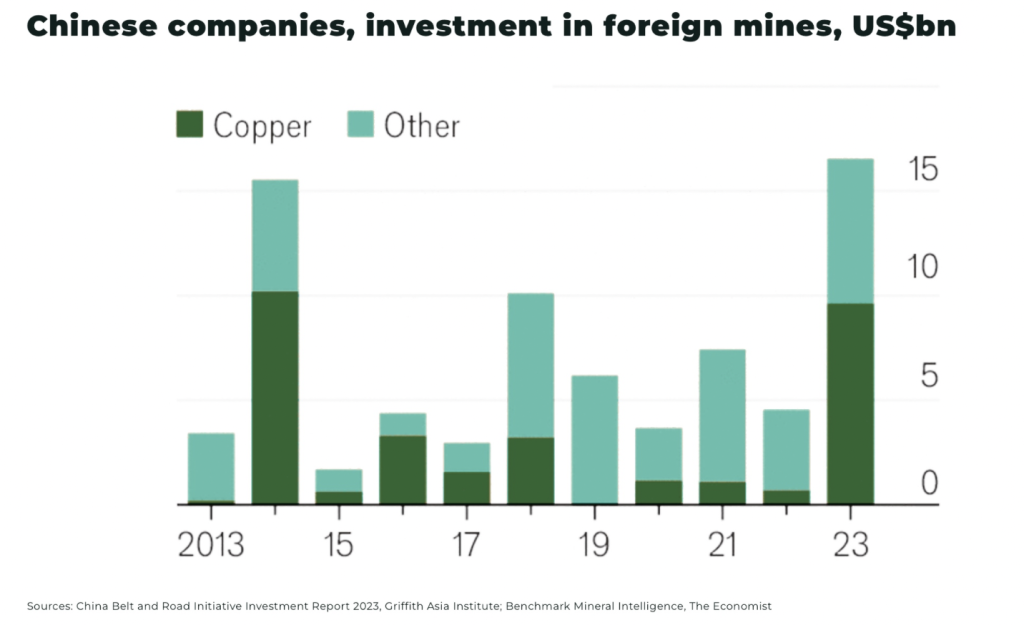

La Cina continua a pieno ritmo nel suo enorme sforzo per assicurarsi le forniture di minerali per la sua industria e dominare la catena di fornitura globale:

Fonte: The Oregon Group

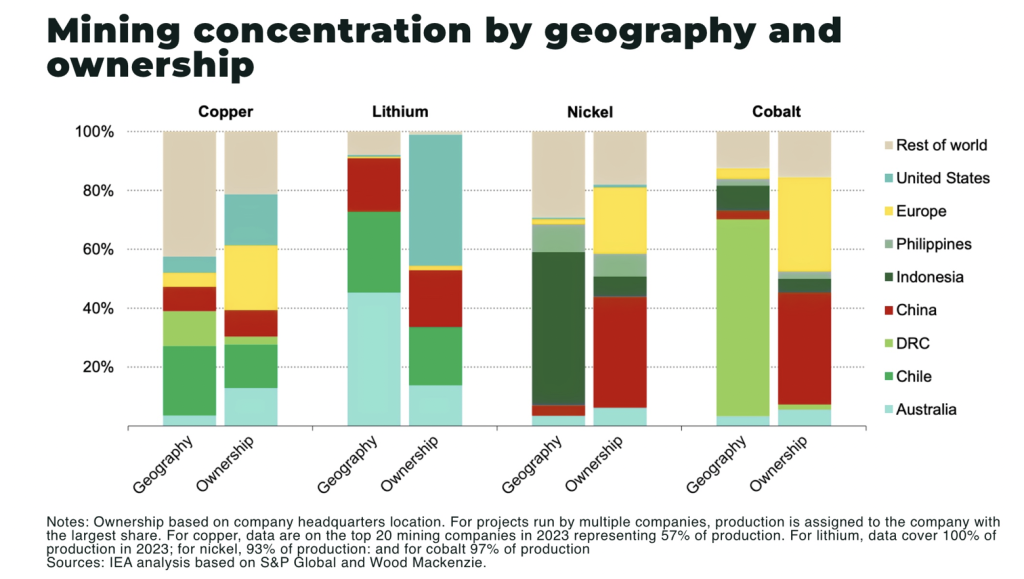

Come possiamo vedere, tuttavia, la proprietà delle miniere è ancora piuttosto diversificata:

Fonte: The Oregon Group

Dove la Cina esercita davvero la sua influenza è nella raffinazione, dove domina. Da The Oregon Group:

La Cina rappresenta circa l’85% della capacità di lavorazione dei minerali critici globali. Ad esempio,

Rompere quella morsa non è facile né veloce. Possono volerci dai cinque ai dieci anni per far partire le operazioni di raffinazione. Eppure sembra esserci la convinzione tra i decisori politici e i think tanker che gli Stati Uniti sposteranno semplicemente le catene di fornitura dalla Cina, aumenteranno la produzione interna e troveranno nuove fonti di importazione.

L’Agenzia Internazionale per l’Energia non è tra coloro che credono nella strategia degli Stati Uniti. Le sue stime mostrano che quasi la metà del valore di mercato della raffinazione arriverà dalla Cina entro il 2030 e continuerà ad aumentare nel prossimo decennio da lì. Altro da The Oregon Group:

La spesa della Cina per lo sviluppo e l’acquisizione di miniere all’estero ha raggiunto la cifra record di 10 miliardi di dollari nella prima metà del 2023, concentrandosi su litio, nichel e cobalto.

Secondo GlobalData , il numero di miniere pianificate di proprietà di aziende cinesi, in fase di sviluppo o esplorazione, è destinato a raddoppiare.

In molti casi, le aziende statunitensi ed europee hanno aiutato la Cina ad arrivare dove è ora. Dal Wall Street Journal:

Per più di un decennio, le aziende cinesi hanno speso miliardi di dollari per acquistare minatori americani ed europei in Congo, che produce quasi il 75% della fornitura mondiale di cobalto. Ciò ha posto la Cina in una posizione dominante sia nella produzione che nella lavorazione del minerale.

L’amministrazione Biden ha promesso miliardi di dollari in investimenti in progetti infrastrutturali in tutta l’Africa, tra cui una ferrovia destinata a trasportare minerali congolesi come rame e cobalto attraverso l’Angola fino al porto di Lobito sull’Oceano Atlantico. Ma è stato difficile per il governo degli Stati Uniti interessare gli investitori americani a qualsiasi settore in Congo a causa delle scarse infrastrutture del paese, della limitata manodopera qualificata, del nazionalismo delle risorse e della reputazione di corruzione governativa.

Il fatto divertente che gli USA non siano in grado di costruire infrastrutture a causa della mancanza di infrastrutture esistenti evidenzia un problema molto reale che rende praticamente impossibile per Washington superare il predominio della Cina nella raffinazione. Come dice succintamente Ian Welsh, Non è possibile gestire una politica industriale o un’economia di guerra sotto il neoliberismo.

Non è possibile gestire una politica industriale o un’economia di guerra sotto il neoliberismo

E quindi se torniamo agli Stati Uniti che cercano di assicurarsi minerali dall’Africa, vediamo qual è uno degli ostacoli più grandi: gli investitori statunitensi vogliono più incentivi da Washington prima di impegnarsi. Secondo il WSJ, questi includono supporto finanziario, assicurazione contro espropriazioni o improvvisi aumenti delle tasse e deroghe al Foreign Corrupt Practices Act.

Altrove, aziende come Perpetua Resources, che sta sviluppando l’unica miniera di antimonio degli Stati Uniti in Idaho, stanno ricevendo ingenti sussidi governativi in nome della sicurezza nazionale.

È un accordo che vale la pena di esaminare rapidamente. Il maggiore azionista di Perpetua è l’ex gestore di hedge fund di Wall Street Paulson & Co., e il presidente di Perpetua è Marcelo Kim , un partner di Paulson.

Se Paulson & Co. vi suona familiare, è probabilmente perché era coinvolta nell’investimento ABACUS, pagando a Goldman 15 milioni di dollari per mettere insieme una collezione di titoli subprime tossici venduti da Goldman a investitori long in modo che Paulson potesse scommettere contro. John Paulson, il cui guadagno multimiliardario su quella scommessa lo ha trasformato in una superstar in alcuni circoli, in seguito ha smesso di gestire denaro per clienti esterni e ha trasformato la sua azienda in un family office.

Sono davvero queste le persone su cui gli Stati Uniti fanno affidamento per la fornitura dell’antimonio necessario per i tanto amati proiettili del Paese?

È una bella ricompensa per Paulson. Perpetua Resources ottiene un prestito a basso interesse da 1,8 miliardi di dollari, il Pentagono copre i costi di autorizzazione, una volta che la miniera dell’Idaho sarà operativa, Perpetua avrà il monopolio sulla fornitura nazionale di antimonio, che guarda caso sta anche salendo alle stelle di prezzo, con un aumento di oltre il 200 percento quest’anno .

Ai politici statunitensi fa comodo credere che arricchendo ulteriormente i ricchi e i potenti si possa in qualche modo liberare la famosa ingegnosità americana e risolvere magicamente il problema, ma ci sono poche prove che ciò funzioni.

L’eccessiva dipendenza degli Stati Uniti dalla Cina è nota da tempo, eppure il problema non sembra mai migliorare. Apparentemente ogni mese c’è una nuova proclamazione come “la recente scoperta di riserve di litio nel sud-ovest dell’Arkansas potrebbe consentirci di rimodellare l’equilibrio di potere nei mercati minerari globali” e contemporaneamente ricostruire la “base industriale” americana.

Ah sì, la base industriale che ogni amministrazione successiva ora cerca senza successo di riportare indietro. Il giorno dopo che la Cina ha svelato le sue restrizioni all’esportazione, c’è stata un’udienza a Capitol Hill intitolata “L’imperativo di rafforzare la base industriale e la forza lavoro della difesa americana”.

Come si presenta? Secondo Responsible Statecraft , “i testimoni hanno proclamato che le innovazioni deep-tech, tra cui intelligenza artificiale, autonomia, software e tecnologie adiacenti, sono vitali sia per lo sviluppo di armamenti all’avanguardia, sia per l'” iper-scalabilità ” dei processi di produzione, fondamentali per lo sviluppo di arsenali competitivi”. Per saperne di più:

I testimoni dell’udienza potrebbero ben credere che i loro sforzi rafforzino la competitività e la sicurezza nazionale dell’America in tempi sempre più difficili. E tuttavia, le loro affiliazioni suggeriscono che i loro sforzi riempiono anche le loro tasche, il tutto mentre promuovono controversi sistemi di produzione militare e di armi autonomi e supportati dall’intelligenza artificiale.

Ciò che questa strategia ignora è che, addolcendo le cose per gli investitori di Wall Street e della Silicon Valley, Washington si sta rivolgendo alle stesse persone che hanno creato il problema in primo luogo.

Si possono leggere innumerevoli storie dai media e dai think tank sui pericoli della dipendenza degli Stati Uniti dalla Cina, e non una sola menzionerà come i finanzieri americani abbiano messo il paese in questa posizione. Per rinfrescarci la memoria, possiamo rivolgerci a un magistrale articolo del 2019 di Matt Stoller e Lucas Kunce su The American Conservative .

La loro storia di leadership e produzione americana perduta descrive la distruzione della capacità militare e industriale commerciale un tempo vibrante dell’America a causa di politiche pubbliche incentrate sulla finanza anziché sulla produzione. Ecco una breve storia:

Bill Clinton prese il cambiamento filosofico che Reagan aveva spinto nell’economia civile e lo spostò nella base della difesa. Nel 1993, il funzionario del Dipartimento della Difesa William Perry radunò i CEO dei principali appaltatori della difesa e disse loro che avrebbero dovuto fondersi in entità più grandi a causa della riduzione della spesa della Guerra Fredda. “Consolidare o evaporare”, disse in quella che divenne nota come “L’Ultima Cena” nella tradizione militare. L’ex segretario della Marina John Lehman notò che “i leader del settore presero a cuore l’avvertimento”. Ridussero il numero di appaltatori principali da 16 a sei; le fusioni dei subappaltatori quadruplicarono dal 1990 al 1998. Allentarono anche le regole sui contratti a fonte unica, ovvero di monopolio, e tagliarono la Defense Logistics Agency, con il risultato che migliaia di dipendenti con una profonda conoscenza degli appalti della difesa lasciarono il settore pubblico.

Gli appaltatori dettavano sempre più le regole per gli appalti. L’amministrazione Clinton approvò leggi che modificavano gli appalti, il che, come disse il Los Angeles Times, eliminò gli obiettivi tradizionali del governo di garantire “concorrenza leale e prezzi bassi”. Invertirono ciò che i sostenitori del New Deal avevano fatto per isolare il potere militare americano dai finanziatori.

L’amministrazione ha anche spinto il Congresso a consentire le importazioni straniere di armi americane tramite deroghe al Buy America Act, e ha chiesto ai responsabili degli acquisti di smettere di chiedere dati sui costi. Si è verificato un delocalizzazione di massa, e le aziende hanno potuto aumentare i prezzi in modo radicale.

Questo ambiente ha attirato negozi di private equity e ampie fasce dell’industria della difesa hanno spostato la loro attenzione dall’ingegneria aerospaziale all’ingegneria di bilancio. Dal 1993 al 2000, nonostante i drastici cali nella spesa militare della Guerra Fredda e i cali nel numero di lavoratori nella base industriale della difesa e all’interno dell’esercito, i titoli della difesa hanno sovraperformato l’S&P.

Conclusione di Stoller e Kunce:

In breve, il settore finanziario, con la sua enfasi sul profitto a breve termine e sul monopolio , e la sua propensione a ignorare la sicurezza nazionale per il profitto, ha distorto la nostra stessa capacità di difenderci.

Tuttavia, quella diagnosi presupponeva che l’industria della sicurezza nazionale statunitense esistesse per difendere gli americani. Se diamo un’occhiata al panorama insanguinato del mondo odierno, dove le forze per procura degli Stati Uniti di nazisti , jihadisti e genocidi sionisti sono impegnate a incendiare il mondo, è difficile giungere a qualsiasi conclusione diversa dal fatto che noi siamo i cattivi.

Se così fosse e se l’industria della difesa statunitense fosse principalmente uno strumento per dare ai plutocrati la libertà di violentare e saccheggiare ancora più terra, beh, sarebbe poi così male se i cinesi approfittassero dell’avidità della nostra classe dirigente per staccare la spina?

https://www.asterios.it/catalogo/la-grande-rapina

https://www.asterios.it/catalogo/la-grande-rapina